この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

C&Fロジホールディングスグループ(C&Fロジ 9099)は、低温食品物流に特化した総合物流企業グループで、低温食品物流事業を中核とする名糖運輸株式会社と株式会社ヒューテックノオリンの2つの事業会社の経営統合により誕生した共同持株会社です。

AZ丸和HDが、同意なきTOBを実施しており、佐川急便を運営するSGHDが、参戦する報道から両社の間で争奪戦となると思われ、今後の動きに注目したいところです。

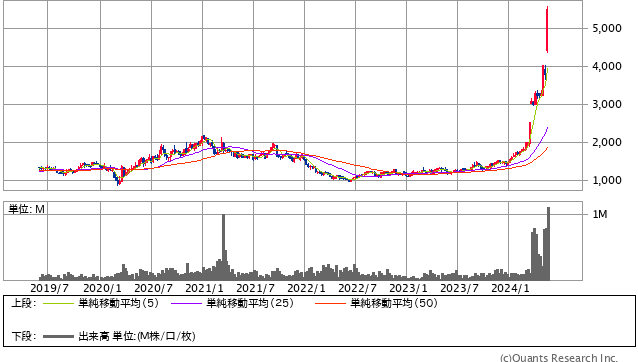

C&Fロジの株価は4月から高騰しており、今年3月より2倍近くの株価になっている事から市場でも注目されていると考えます。

会社概要

- 設立:2015年10月

- 本社:東京都新宿区若松町33番8号 アール・ビル新宿

- 代表者:代表取締役 社長執行役員 綾 宏將

- 従業員数:約3,000名

- 事業内容:

- 名糖運輸株式会社:配送ネットワーク

- 株式会社ヒューテックノオリン:低温・冷凍食品物流

- 株式会社C&Fサポートサービス:保険事業や不動産事業

強み

- チルド物流・フローズン物流に特化したノウハウと実績: 歴史を持つ名糖運輸とヒューテックノオリンが経営統合したことで、チルド物流・フローズン物流に関する豊富なノウハウと実績を有しています。

- 全国展開のネットワーク: 全国主要都市に物流拠点を持ち、全国展開のネットワークを構築しています。

- 高品質な物流サービス: 医薬品や化粧品などの高付加価値商品を取り扱うなど、高品質な物流サービスを提供しています。

- 環境への配慮: 環境負荷低減に向けた取り組みを進めており、環境に配慮した物流サービスを提供しています。

課題

- 人手不足: 物流業界全体の人手不足が課題となっており、C&Fロジホールディングスグループも例外ではありません。

- 競争激化: チルド物流・フローズン物流市場は競争が激化しており、差別化できるサービスの開発が求められています。

- 食の安全への対応: 食の安全への意識の高まりに対応するため、厳格な品質管理体制の構築が求められています。

C&Fロジホールディングスグループは、これらの強みと課題を活かし、今後も低温食品物流業界をリードしていくことが期待されます。

C&Fロジホールディングスグループの株価指標(株価、PER,PBR,ROA,ROEなど)

2024年6月2日

- 株価:4865円(9099)

- PER:34.95倍

- PBR:2.28倍

- 時価総額:約1.2兆円

- 発行株数:約2569万株

- 売上高(前期比):約1160億円(2.4%)来期予想:約1191兆円

- 営業利益(前期比):約47億円(8.5%)来期予想:約47億円

- ROE:7.08%

- ROA:3.34%

- 配当利回り:0.9% 配当性向:27.9% DOE:1.95%

5年間チャートです。

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

TOBについて

物流会社のAZ-COM丸和ホールディングス(AZ丸和HD)がTOBを実施しており、1株当たり3000円を提示しているが、今年3月、C&Fロジに対するTOBを5月上旬に始めると予告、しかし、C&Fロジは5月末への延期を求めましたが、AZ丸和HDは5月2日に同意なきTOBを開始しました。

AZ丸和HDの和佐見勝社長は、C&Fロジの株式を3月時点で3.35%保有する大株主の1人であり、C&F前社長の林原国雄氏と比較的良好な関係でしたが、林原氏のハラスメント問題により辞任、現社長の綾宏將社長に交代してから両社の提携協議は止まってしまったと和佐見社長は証言しており、C&Fロジは、TOBに対して「留意」としていたようで、その事から同意なきTOBに乗り出したのでは、思われます。

C&Fロジの「留意」の理由としては、企業価値の確保・向上に資するものであるか、本公開買付けは株主にとってできる限り有利な取引条件が実現されたものであるか、それらとの比較も含め慎重に検討を行っているようで、今回のTOBに対して慎重になっていると伺えます。

そして佐川急便を傘下に持つSGHDがC&Fロジの買収に現在の株価にプレミアムを乗せて株式公開買い付け(TOB)で乗り出すことがわかり、SGホールディングス株式会社(9143)による株式会社C&Fロジホールディングス(9099)の公開買付け(TOB)が2024年7月12日をもって終了しています。

本公開買付けにおいては、応募株券等の総数(18,287,006株)が買付予定数の下限(14,372,200株)以上となったため成立している。

C&Fロジホールディングスは、2024年7月22日(決済の開始日)をもってSGホールディングスの連結子会社になる予定。 また、SGホールディングスの特定子会社に該当することとなる。

引用元:日本M&Aセンター

個人としては、AZ丸和HDの1株3000円でのTOB成立は難しく、C&Fロジも反対を示している事からAZ丸和HDはSGHDのTOB価格より高いTOB価格にし、C&Fロジに同意が必要となり、今回のTOBは断念せざる得なかったと思われます。

SGHDについてこちら→

この記事はGeminiの質問を参考に作成しました。

株の購入は、ほかのwebなども参考にし,ご自身の判断で、慎重にお願いします。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。