西川ゴム工業株式会社(5161)は、自動車用シール材を中心に、住宅・土木関連製品など、高機能なゴム製品を開発・製造・販売している会社です。特に自動車用ドアシール製品では国内シェアトップクラスを誇り、その技術力は海外からも高く評価されています。

時価総額がそれほど高くないですが、個人的に計算したネットキャッシュ比率が200%近い事から時価総額以上の資産があると思われ、株価指標からも割安株といえ、小中型成長株ではないかと思います。

自動車関連や住宅関連業界の停滞による影響が大きいと思われ、材料費高騰や為替リスクもあると考えられ、リスクの高い銘柄と思います。

自動車関連や住宅関連業界の受注増が、西川ゴム工業の受注増につながり、業績アップによる株価上昇や増配も考えられ、事業内容から自動車関連の変革期にも対応できると個人的には判断します。

西川ゴム工業の会社情報(本社や従業員数)

社名: 西川ゴム工業株式会社

住所:広島県広島市西区三篠町二丁目2番8号

代表取締役会長:西川 正洋

代表取締役社長: 小川 秀樹

設立: 1949年

従業員数: 1341名

事業内容

- 自動車関連製品: 自動車用ドアシール製品(ドアアウターシール、ドアインナーシール、バックドアシール、ドアホールシール、グラスランチャンネル、ウエストシール)、フードシール(ボンネットに使用)、充電口シール、オープンカー関連(コンバーチブルヘッダー、コンバーチブルルーフサイド、ドアアウターシール)などウェザーストリップを日本の全自動車メーカーでの納入実績を持っており、自動車ドアシール製品国内シェアNo1と言われ、海外からの評価が高いと言われています。

- 住宅関連製品: 目地ガスケット、シーリングバックアップ材など高い止水レベル、耐火仕様、高い耐候性を付与した製品となっており、外壁パネルの隙間などに使われています。

- 土木関連製品: 下水道可とう継手(マンホールと管の接続部に使用するゴム製の継手)

- コスメ関連:化粧用パフ、こんにゃくスポンジ

西川ゴム工業の主な特徴

- グローバル展開: 日本国内10生産拠点に加え、海外13生産拠点を持つグローバル企業で、米国(アメリカ)に2か所、中国に4か所、タイ、メキシコ、インドネシア、インド、英国(イギリス)、南アフリカに1か所を有しており、国内外社会貢献活動において国内だけでなく、メキシコの植樹活動や中国の献血をはじめ、タイでの小学校の寄付などを行っています。

- 高い技術力: 自動車用シール材をはじめ、様々な製品において高い技術力を有しており、特にオープンカーのシーリング技術は世界的にトップレベルといわれ、コア技術といえる「押出口金技術」であり、蓄積されたデータベースをもとにした先進技術にダイエンジニアの稀有な直感をうまく織り交ぜ、最短で最適な口金設計を成しており、押出された一本物のシール部分をコーナー部の金型成形で接続してドアシール製品とする金型設計に優れていると思われ、グローバルNo1とモールドエンジニアNo1を目指しているようです。

- 多様な製品: 自動車関連製品だけでなく、住宅や土木分野にも製品を提供し、特にスポンジゴムは、材料技術が織りなすベストシーリングと誇っており、「こんにゃくスポンジ」や「天女の羽衣」といった製品があります。

- サステナビリティ: 環境への配慮を重視し、産業廃棄物削減のためのマテリアルリサイクルや産業廃棄物管理電子システムの活用し、化石由来の原材料低減と天然由来資源やリサイクル原材料を用いたゴム製品開発、環境負荷物質管理の徹底など環境負荷低減を意識したシール製品づくりを推進しており、ESG推進委員会との連携をとり、取締役会によるガバナンス体制を構築していると思われます。

業界全体の課題

- 自動車産業の電動化・自動運転化: 西川ゴムの主要顧客である自動車産業は、電動化や自動運転化という大きな転換期を迎えており、従来のエンジン車向けの部品需要が減少する可能性があり、新たな技術開発や製品ラインナップの拡充が求められています。

- サプライチェーンの不安定化: 世界的なサプライチェーンの混乱や原材料価格の高騰などが生産コストの上昇や納期遅延といった問題を引き起こす可能性があります。

- 環境規制の強化: 環境規制がますます厳しくなる中で、製品の環境負荷低減が求められています。より環境に優しい素材や製造プロセスへの転換が不可欠です。

競合との競争激化

- 海外企業との競争: 中国や東南アジアなど人件費が安い地域における競合企業の台頭により価格競争が激化しています。

- 新興企業との競争: 新素材や新技術を活用した製品を開発するスタートアップ企業の出現により既存のビジネスモデルが脅かされる可能性があります。

社内の課題

- 技術革新の加速: 新たな技術開発や既存製品の改良を加速させるためには、研究開発への投資や人材育成が不可欠です。

- デジタル化の推進: 生産プロセスや業務システムのデジタル化を進めることで、生産性向上やコスト削減を実現する必要があります。

- 人材の確保と育成: 高度な技術を持つ人材の確保が難しくなる一方で、既存の従業員のスキルアップも求められています。

課題に対しての取り組み

ESG重要課題に取り組み、社会貢献する事により多くの課題対策になると思われる事からグローバルコンプライアンス管理の強化を図るため、役員や部門長以上を対象としたコンプライアンス研修とコンプライアンスハンドブックの配付による国内外の役員や社員にコンプライアンス意識の維持向上の活動を行っており、サプライチェーンマネジメントにも力を入れています。

人材不足には、より良い職場づくりの一端としてインセンティブ・プランの導入(スタンディングテーブルの設置、自己啓発支援制度、永年勤続表彰制度、懇親会制度、ダイバーシティの推進)し、社員のモチベーション向上を図り、安全は全てに優先とする法令遵守や災害事故の未然防止などの活動を行い、健康維持増進などの活動としてウォーキングアプリ導入や設置型健康社食の導入など(健康経営優良法人2023に選出されています。)、さまざまな活動を行い、2022年度の平均研修時間:10.6H、離職率:2.84%(定年者を除く)、ワーク・エンゲイジメントスコア:68.1%の実績を残しており、活動強化をしていくと思われ、生産のDX化と自動化拡大を目指していくと思わらマス。

新たな開発としてセンサーシール開発があり、自動車のドア閉時に指や障害物が挟まれると異常を感知し、反転して安全方向に動く仕組みで挟まれ防止となっており、この「スライドセンサーシール」は、国内最大のサプライヤーともいわれており、更なる改善も行われており、低比重高発泡スポンジゴム技術「Hysoft」は、高難度止水、気流止め、トータル軽量化を強み技術とし、天然由来材料を一部で活用しており、軽量化や静粛性向上に寄与したものと言える材料として競争激化する自動車業界において差別を図り、電動化などにもニーズを見出すと思われ、豊田合成はエアバッグやハンドルなどのセーフティシステム製品や自動車関連事業も行っており、時価総額は10倍近くとなっており、東海興業は未上場ながら2023年売上高は、429億円となっており、西川ゴムより高いと思われますが、製品がシール部品以外に電子部品や建材部品など多数あるためと思われる事から国内トップシェアを誇るものの競合他社との差別化を図るために更なる成長が必要と思われ、ESG経営の強化を図ると思われ、技術・性能などあらゆる分野で競争優位性を有している事から国内トップシェアを維持するものと思われます。

メルカリ ハロの業務拡大、メルカードのユーザー獲得、暗号資産、”・AI/LLMを活用したUI/UXの刷新や高価格帯カテゴリーの強化”、アメリカ事業の再成長軌道への復帰、越境取引などによりさらなるユーザー獲得と収益性向上を図り、成長を加速させる狙いがあると思われます。

西川ゴム工業の株価指標(PBR,PER,ROE,ROA,配当など)

2025年7月29日

- 株価:2843円(5161)

- PER:26.15倍

- PBR:1.25倍

- 時価総額:約1131億円

- 発行株数:約3999万株

- ROA:2.87%

- ROE:4.59%

- 売上高(前期比):約1206億円(2.3%)来期予想:約1100億円

- 営業利益(前期比):約73億円(11.7%)来期予想:約66億円

- 配当利回り:6.47% 配当性向:102.0% DOE:4.14

- 前期より165増配の1株209円となっており、来期予想は減配する予定で、年間1株184円の予定で、少し下がりますが、高い配当利回りとなりそうです。

- 株主優待については西川ゴム工業のサイト クオカードを贈呈(100株から長期優待あり)

西川ゴムの5年間株価チャートです。

- 引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界では、PER,PBRは少し割高となっており、ROEとROAは少し低いか、標準といえ、収益性の向上は、必要と思われます。

個人的に計算したネットキャッシュ比率は59%といえ、時価総額以上に流動資産を持っている事から資産としての割安は、時価総額以上と考えられ、これからの成長投資による収益性アップの可能性を秘めており、小中型成長株といえ、配当利回りの上昇により株価も2倍近くとなっており、業績次第では、まだまだ伸びる可能性を秘めていますが、配当利回りが11%以上と第3四半期で発表してからの株価上昇なので、株価がまだ下がる可能性も秘めていると考えます。

貸借倍率:‐‐倍 回転日数:67.8日となっており、買い残はありますが、売り残は注文がないため、株価が上がると予想する投資家が多く、回転日数が少し短いか標準と言える事から五年間チャートで上下するもののあまり変わっていない印象で、来期予想は下がっており、受注減や為替の影響が原因といえますが、この先、営業利益を100億円を目標にし、経営計画を立てており、グローバル事業をさらに活性化すると思われ、DOE:8%の目標も掲げている事から自己株式取得などもおこない、高い配当金をキープする予定となっており、長期保有に向いていると考えます。

2023年の業績アップについて

2022年期と2023年期の業績が、新型コロナウイルスの影響や人手不足などによる業績低下が影響しており、2024年期のおいて特に新型コロナウイルスの影響が少なくなり、業績が回復してきているためとなっていますが、北米事業は2024年期でも停滞傾向にあります。

5年間の売上高は、年々と増加していますので、需要があるとみていいと思います。

経営戦略次第といったところと個人的には考えます。

西川ゴムの6か月株価チャート

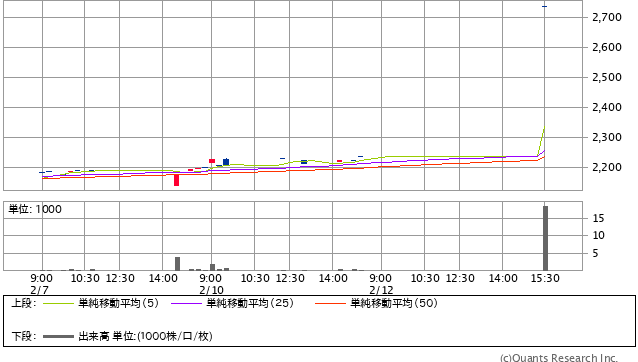

上のチャートで2024年10月頃から株価上昇しているのは、おそらく2025年の第1四半期と第2四半期の結果を見て業績が上がっているためと思われ、第三四半期の発表により上方修正されたことにより株価は少し上昇しており、2月12日は大幅な株価上昇をしています。

2025年2月12日の15分株価チャート

PBR、PER、ROE、ROAの目安については

DOEは

西川ゴム工業のNISA銘柄としてのメリットとデメリット

メリットは、国内トップシェア製品の自動車用ドアシール製品が、トヨタ、ホンダ、日産、いすゞ、スズキ、SUBARU、マツダをはじめ、豊田自動織機やマザーサンヤチヨ・オートモーティブシステムズ株式会社など自動車関連会社をふくめ、多くの取引先を有しており、アメリカのフォード、イギリスのベントレーとジャガー・ランドローバーとアストン・マーチン、ドイツのべバストなど海外メーカーも取引している事からグローバル展開の拡大に期待が持て、住宅関連事業でも積水化学工業、大和ハウス工業、パナソニックホームズ株式会社、積水ハウスなどを取引先としており、自動車関連だけではなく、住宅関連事業でも成長性が期待できることもメリットといえます。

自動車や住宅の販売数増加が、西川ゴム工業の受注増となり、業績アップによる株価上昇と増配などの株主還元につながる事がメリットといえ、自動車用ドアシール製品は、自動車変革期にも対応できると考えられ、自動車業界や住宅業界がおおきくなれば、成長していくと思われます。

また、時価総額がそれほど大きくないですが、IR活動もしていると思われる事とネットキャッシュ率が200%で時価総額とプラスして流動資産も多く所有している事から成長投資や株主還元にも力を入れ、成長していくと考えられます。

デメリットは、時価総額がそれほど多くない事から業績停滞は、かなりリスクが高く、株価下落が激しい可能性があり、自動車や住宅業界などの景気停滞による影響が大きい事もリスクといえます。

材料費高騰や為替リスクもあり、人材不足もリスクといえます。

ネットキャッシュ比率200%ですが、流動資産の使い方によってこれからの成長が変わると思われるので、経営戦略しだいと考えられます。

株価は1株2000円ほどで、単位株だと20万円近くとなり、小中型成長株としては、少し高めと個人的には考えており、デメリットといえます。

これらのリスクを踏まえて購入を検討してみても良いかもしれませんが、最終的には、個人の判断になります。

動向を探りながらの購入や1株ずつ購入のドルコスト平均法のような、株価変動リスク低減での方法をおすすめしますが、最終判断は個人の判断でお願いします。

ドルコスト平均法については↓

この記事はGeminiの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:西川ゴム工業株式会社