この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

「攻めのDX」をクラウドで実現するマルチクラウドインテグレーター の株式会社フレクト(4414)は、2005年に設立された、国内屈指のクラウド専業インテグレーターです。

Salesforce、AWS、Herokuを中心に、お客様の事業課題に最適なクラウドサービスを組み合わせた「クラウドミックス」で、システム開発から運用までワンストップで支援しています。

業績が良く、これからDX化が進む中、大きく貢献できる企業で、成長性の高い事がメリットですが、富士通などの大手により受注減や人財不足などの競争激化によるリスクを持ち、まだまだ、時価総額の低い企業と思われます。

フレクトの会社概要

会社情報

- 会社名:株式会社フレクト

- 設立: 2000年12月

- 代表取締役社長: 黒川 幸治

- 従業員数: 約324人

- 本社: 東京都港区芝浦1丁目1番1号 浜松町ビルディング11F

事業内容

- クラウドインテグレーションサービス

クラウド先端テクノロジーによるDX支援のプロフェッショナルサービス

- Cariotサービス

車と企業をつなぐドライバー働き方改革クラウド

小松製作所、ANA、日揮グローバル株式会社のDX支援を行っており、動体管理アプリやシステム連携などにより企画立案から開発までのサービスを提供しています。

企業理念

「変化を力に変え、お客様の成功に貢献する」

フレクトは、この企業理念のもと、事業を展開しています。常に変化を捉え、新しい技術やサービスを開発することで、お客様の成功に貢献することを目指しています。

フレクトの強みと課題

強み

- 豊富な実績: 2000年の設立以来、多くの企業向けにクラウドサービスを構築・開発・運用してきた実績があり、金融機関、製造業、流通業などの業種で高い実績を誇り、顧客のニーズに合致したサービスを提供しています。

- 高い技術力: クラウドインフラ、セキュリティ、アプリケーション開発などの幅広い分野において高い技術力を持っており、一つのデジタルサービス構築だけでなく、複数のデジタルサービスを開発し、束ねるビジネルモデルを支援しています。

- 顧客対応力: 専任の営業担当者が顧客と密にコミュニケーションを取り、ニーズを把握し、最適なソリューションを提案しており、Dreamforce 2019(世界規模のソフトウェアカンファレンス)で「Salesforce Partner Innovation Awards(Salesforce製品及びサービスを活用し、お客様のビジネス革新への貢献、セールスフォース・ドットコムのビジネス発展に貢献したパートナーが選ばれる賞)」を受賞、世界的に高い評価を受けています。

- 専門的な人財:クラウドエンジニア等の専門職従業員を中心とした組織力と教育制度を誇っており、2022年から2倍以上の従業員が増えています。

課題

- 競争激化: クラウドサービス市場は競争が激化しており、新規参入企業も増えています。

- セキュリティ対策: クラウドサービスにおけるセキュリティ対策は、常に重要課題となります。

- 海外展開: 海外市場への進出が課題となっています。

- 価格競争: 価格競争が激化しており、低価格帯のサービスも求められています。

通信業界国内売上高ランキング297位となっていますが、少し業務内容の違う企業が多い中、NTTデータは、競合他社といえ、差別化など図るため、小松製作所やANAだけでなく、docomo、ヤマト運輸、リクルートなどと継続的な契約を獲得し、大手企業の売上高比率は91%となっており、新規顧客にも注力するなど取り組みを強化しています。

引用元:バフェットコード通信業界売上高ランキング

株式会社フレクトは、これらの強みを活かし、課題を克服することで、さらなる成長を目指しています。

フレクトの株価指標(株価、PER,PBR,ROA,ROEなど)

2024年8月4日

- 株価:1840円(4414)

- PER:20.24倍

- PBR:5.59倍

- 時価総額:約111億円

- 発行株数:約604万株

- 売上高(前期比):約69億円(30.6%)来期予想:約83億円

- 営業利益(前期比):約7億円(193.4%)来期予想:約9億円

- ROE:25.01%

- ROA:12.77%

- 配当利回り:0% 配当性向:0% DOE:0%

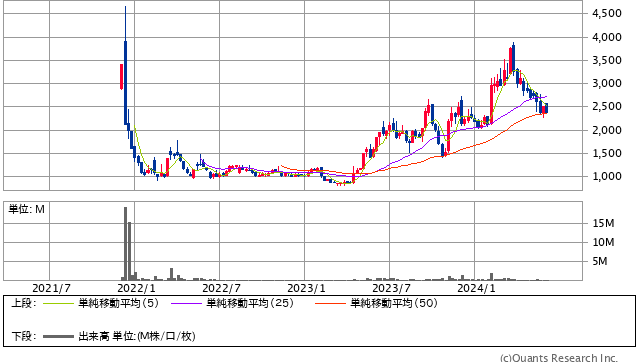

3年間チャートです。

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

個人的分析ですが、貸借倍率は信用売り注文がないので計算ができませんが、信用買いがいくつかあり、回転日数:82.4日となっており、株価上昇を予想する投資家がいると思われ、値動きがゆるやかであり、上昇の可能性があると考えれる一方、損切りのタイミングを計っている可能性もあると思われます。

PER,PBRは割高と思われ、ROA,ROEはかなり高いと考えます。

今期は、人件費増でも増益となっており、来期は、開発案件が豊富であり、人件費も今期より低減する事からさらなる好業績を予想します。

フレクトのNISA銘柄としてのメリットとデメリット

メリット

取引先が、ANA、ヤマト運輸、ドコモなど大手が多く、大手企業でもDX人材不足が課題となっており、その課題貢献すると考えられ、さらなる好業績からの株価上昇と株主還元実施が、最大のメリットといえ、成長性が高そうです。

デメリット

競争激化がリスクで、受注低減だけでなく、DX人財も大手(富士通など)に集まる可能性もあり、人材不足も今後、ありうることがリスクとなり、個人的にはハイリスクハイリターンの銘柄と考えます。

株主優待目的で、ハイリスクハイリターンを望むのであれば、良い銘柄と思いますが、個人の判断でお願いします。

価格変動リスクなどの低減のためにドルコスト平均法のような、少額または、単位株ではなく、数株または、1株ずつ購入もよいと思います。

詳しくは下の記事で↓

引用元:フレクト

この記事はGeminiの質問を参考に作成しました。

株の購入は、ほかのwebなども参考にし,ご自身の判断で、慎重にお願いします。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。