花王株式会社は、東京都中央区に本社を置く、日用品・化粧品・石鹸・洗剤などの製造・販売を行う大手企業です。

日経平均株価の構成銘柄の一つで、日経連続増配指数の構成銘柄でもあります。

連続増配銘柄なので、NISA銘柄として魅力的ですが、株価が高いというリスクもあるようです。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットし、投資初心者などに読んでもらって知識を深めていただきたいと思ってます。

上級者やもっと詳しく調べたい方は,この記事とほかのWEBも読んでいただくことをおすすめします。

花王の代表的な製品は、以下のとおりです。

- 洗剤(アタックシリーズ、エマール、ハミングなど)

- シャンプー・リンス・トリートメントなど(エッセンシャル、アジエンス、サクセスなど)

- 化粧品(カネボウ、キュレム)

- 紙おむつ(メリーズなど)

- 医薬部外品(8×4など)

- 生理用品(ロリエなど)

- トイレットペーパー

- 食器用洗剤(キュキュット、ハイター、マジックリンなど)

ここには一部しか紹介してませんが、どれも聞き覚えのある商品で、アタックシリーズ、キュキュット、クイックルなどは、花王の代表的製品です。

花王は、1887年に、創業者の長瀬武次郎が、東京・日本橋に「長瀬商店」として創業しました。

当時は、石鹸の製造・販売を行っていました。

2006年に(株)カネボウ化粧品が花王グループになり、今も大きく発展している企業です。

花王は、長年にわたる研究開発により、さまざまな分野で高い技術力を有しています。

また、グローバルに事業を展開しており、世界各国に拠点を展開しています。

強みと課題

強み。

- ブランド力

花王は、洗剤やシャンプーなどの日用品において、国内トップクラスのブランド力を持っています。

アタックZEROは「グッドデザイン賞2020BEST100」に、キュキュット CLEAR泡スプレーは「日経優秀製品・サービス賞2017 日経MJ賞 最優秀賞」

バスマジックリンエアジェットは「2022年グッドデザイン賞」に選ばれており、シェア率も高く、多くのファンを獲得しています。

カネボウ化粧品も加入したことで、化粧品事業もそのブランド力を高めています。

- 技術力

花王は、長年にわたる研究開発により、さまざまな分野で高い技術力を有しています。

独自に開発した高い界面活性と水溶性が両立するサステナブル界面活性剤「バイオIOS」が、衣料用濃縮液体洗剤「アタックZERO(ゼロ)」に配合し、販売しています。

茶カテキンとコーヒークロロゲン酸の内臓脂肪低減効果の研究で著しい成果を出しています。

そのほか、廃PETのアスファルトの再利用なども研究も進んでいます。

- グローバル展開

花王は、世界各国に拠点を展開しており、グローバルに事業を展開しています。

1990年の海外売上高比率15.9%→2020年海外売上高比率45.4%となっており、グローバル展開は進んでいると思われます。

そのほか、災害や地政学リスクなどに対し、リスク・危機管理委員会を立ち上げ、対策に取り組んでいます。

花王は、今後も、強みを活かし、さらなる成長を目指しています。

課題

- 競争激化

花王は、日用品業界において、資生堂(2023年化粧品時価総額世界ランキングは花王より上、2021-2022年国内シェアも1位)やユニチャーム(2022年時価総額では花王より上)などの大手企業と競合しています。

ライオンの「NANOXシリーズ」などの売上好調やP&Gの「PANTENE」の2020売上2位は花王の「メリット」(3位)より上となってます。

また、近年では、新興企業や海外企業の参入も活発化しており、競争が激化しています。

- 環境問題

花王は、日用品メーカーとして、環境問題への対応が求められています。

例えば、プラスチックごみ削減や、環境負荷の低減などです。

- 少子高齢化

日本は、少子高齢化が進んでおり、人口減少が進んでいます。

花王の主要な顧客層である若年層や女性の人口が減少していることは、課題となっています。

- デジタル化の進展

デジタル化の進展により、消費者の購買行動が変化しています。

花王は、デジタルマーケティングの強化など、デジタル化への対応が求められています。

花王は、これらの課題を克服するために、以下の取り組みを行っています。

- 新製品・サービスの開発

花王は、消費者のニーズを捉えた新製品・サービスの開発に注力しています。例えば、環境に配慮した製品や、高齢者向けの製品などです。

- グローバル展開の強化

花王は、海外市場での成長を強化しています。

例えば、アジアや欧米などへの展開を拡大しています。

- デジタルマーケティングの強化

花王は、デジタルマーケティングの強化に取り組んでいます。

例えば、オンラインでの顧客接点の拡大や、データ分析の活用などです。

花王の経営理念は、「Kirei Lifestyle Plan.」。これは、「人々の暮らしを、心地よく、美しく、健やかにするために、日用品をとおして、生活者の課題を解決し、持続可能な社会の実現に貢献する」という理念です。

花王は、この理念のもと、人々の暮らしをより豊かで快適なものにするために、さまざまな製品・サービスを提供しています。

花王は、これらの取り組みを通じて、課題を克服し、さらなる成長を目指しています。

株価指標

2024年5月4日

- 株価:6543円

- PER:31.0倍

- PBR:3.09倍

- 時価総額:約2兆円

- 発行株数:約4億株

- ROA:5.02%

- ROE:8.88%

- 売上高(前期比):約1.5兆円(9.3%)

- 営業利益(前期比):約1100億円(-23.3%)

- 配当利回り:2.32% 配当性向:158.9% DOE=12.6%

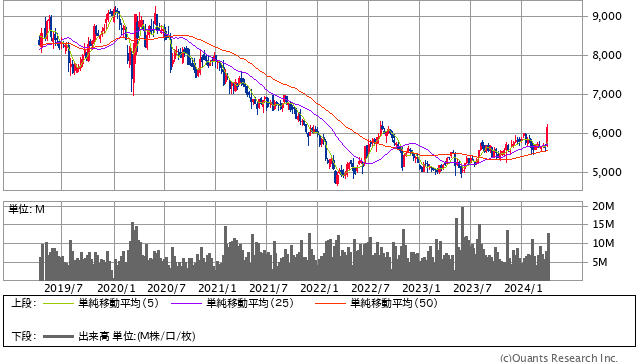

5年間チャートです。

引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界と比べてPER,PBR,ROA,ROEともに割高です。

2023年度は業績はあまりよくなく、業務予想は、売上高は約1.5兆円(1.9%)と営業利益は約600億円(-45.5%)と下がる予想のため、株価は下がる可能性があるといえますが、貸借倍率は1.68倍で回転日数は20日となっており、将来的には株価上昇を予想している投資家の方が多く、少し値動きが激しくなりそうです、個人的には様子見と思いますが、皆さんの判断に任せます。

NISA銘柄としてのメリットは技術力とブランド力とグローバル展開の大きさと毎年の増配などから優秀な配当株といえますし、成長力もあります。

社債格付けもAAと高いランクといえることからも高い信用度があり、安定株といえます。

デメリットとしては、業務が悪い事です、構造改革費用が大きな要因です。

売上高はほぼ現状維持なので,来期に期待です。

株価下降になる可能性と日本だけでなく、海外社会情勢次第で株価変動リスクがあげられます。

競合他社のユニ・チャームの今期業績予想がプラス、ライオンはマイナスだが、回復の兆しがある事から花王にとっては、良い流れとはいえません。

株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:花王