この記事は,私が勉強のために調べた事や今までの知識をアウトプットし、投資初心者などに読んでもらって知識を深めていただきたいと思ってます。

上級者やもっと詳しく調べたい方は,この記事とほかのWEBも読んでいただくことをおすすめします。

MS&ADインシュアランスグループホールディングス(8725)は、日本を代表する損害保険会社グループで、保険だけでなく、金融サービス(確定拠出年金、金融商品、ベンチャーキャピタルなど)やデジタル・リスク関連サービス(リスクマネージメント、デジタル活用、デイサービス、アシスタントシステムなど)に優れ、高い資産運用力(総資産25兆円)を持っており、ESG課題にも積極的に取り組んでいる企業です。

2024年3月31日を基準日とし、1/3株式分割を2024/4/1に実施しており、購入しやすくなっており、資産運用力や多くの顧客を有し、収益基盤の高く、株式分割以外にも自己株式取得も実施し、配当株としてもおすすめの銘柄といえます。(引用元:株式分割)

損害保険では、国内やASEANでのシェアNo1となっていますが、国内だけでなく、海外での大規模災害での保険金支払いなどや高齢化社会での需要低下による顧客減少などによる業績停滞などがリスクとしてあり、不祥事による株価低下も考えられ、成長性があると思われますが、個人的には、徐々に成長していくイメージがある銘柄です。

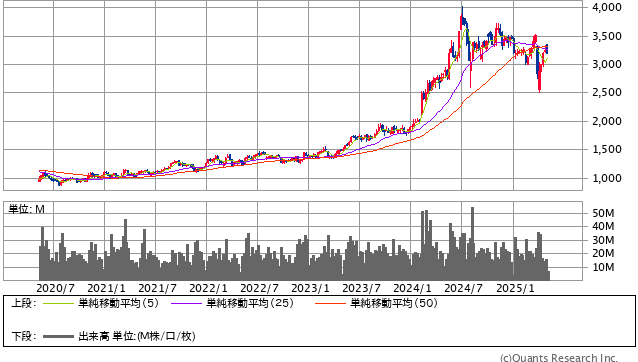

2024年8月の日経平均株価の大幅下落により株価が下がっており、個人の判断ですが、購入を考えてる方は、購入タイミングを計るため、チャートや情報を注視しておいてもよいと思われます。

MS&ADの会社概要

- 本社:東京都中央区新川2丁目27番2号

- 代表者:船曳 真一郎

- 連結従業員数:38391名(グローバル従業員比率:24.9%)

- 事業内容

- 国内損害保険事業

- 三井住友海上火災保険株式会社

- あいあいニッセイ同和損害保険株式会社

- 三井ダイレクト損害保険株式会社

- 国内損害保険事業

”「特色ある3つの保険会社」「国内最大の販売網」「強固なネットワーク」を有する強みを活かし、自動車保険の収支改善、火災保険の早期黒字化、新種保険の拡大を加速することで利益を拡大し、引き続き力強い成長をめざします。”

- 国内生命保険事業

- 三井住友海上あいおい生命保険株式会社

- 三井住友海上プライマリー生命保険株式会社

”保障性商品を提供する三井住友海上あいおい生命と、資産形成型商品を提供する三井住友海上プライマリー生命という異なる特長を持つ生命保険会社2社が、それぞれの強みを活かし、展開しています。”

- 海外事業

- 海外保険子会社(アジア、北米、欧州、中東、アフリカ)

国内事業の人口減少や少子高齢化の進行により事業が鈍化する事を考慮し、”国際・地域社会やお客さまの保険ニーズに応える商品・サービスを提供し、当社グループの持続的な成長をけん引します。”

MS&ADの強みと課題

強み

- 日本最大級の損害保険会社グループ: 国内外の多様なリスクに対応する総合的な保険商品・サービスを提供しており、国内損害保険マーケットとASEANマーケットでシェアNo1を誇っており、それぞれの保険で収支改善を行っており、業務の効率化、不正請求に対する対応、自然災害などで保険問い合わせの集中に対する対策などAI活用を推進しています。

- 安定した財務基盤: 長年の実績と多角的な事業展開により強固な顧客基盤(法人:265万社、個人:4495万名)を有し、安定した財務基盤を築いており、格付けランクはA+からAAと高い信用格付を取得し、”ERM(Enterprise Risk Management:全社的リスク管理)サイクルをグループ経営のベースにおき、健全性の確保を前提として、収益力及び資本効率の向上のための取組み”を行っており、「収益(リターン)」、「リスク」、「資本」の3つの指標をバランスよく管理する事により健全性確保し、資本効率向上を図っています。

- グローバルな事業展開: 海外における事業拡大も積極的に進めており、グローバルな保険グループとしての地位を確立しており、48の国や地域に約4万人の従業員がおり、DXを推進し、消費者が様々なデジタルプラットフォームを通して保険サービスを提供する事をアジア全体で取り組み、”。米州事業では、2023年1月にTransverse Insurance Group,LLCを買収するとともに事業体制を再編し、米国ローカル市場への本格進出に向けて事業基盤を強化しました。”

- デジタル化への取り組み: テクノロジーを活用した業務の効率化や顧客サービスの向上に力を入れており、サイバーリスク対応商品(サイバー攻撃の損害補償など):20165社となっており、グループデータの連携した活用なども行い、DX銘柄2023にも選ばれており、2022年度のデジタル人財:3601名に比べて2023年度のデジタル人財:5814人と大幅に増加しています。

課題

- デジタル化の加速

保険業界を取り巻く環境は、FinTechの台頭や顧客ニーズの多様化など急速に変化し、顧客は、よりパーソナライズされたサービスや迅速な対応を求めており、従来のアナログな業務プロセスでは対応が困難になってきています。

2025年目標としてデジタル人財を7000名(2023年度は約3600名)を目指し、MS&ADガレージプログラムやMS&ADイノベーションファクトリーによりDXによる事業を推進しています。

- 少子高齢化と人口減少

日本社会全体が少子高齢化と人口減少という大きな課題を抱え、保険市場の縮小や高齢者向けの保険商品の需要増加が見込まれます。

高齢化社会のニーズにあった商品(年金、介護、認知症など)の提供、健康関連の商品(健康経営支援、失病セミナーなど)の提供など地方経済の活性化や自治体との連携などにより対応をしていると思われます。

- 自然災害リスクの増大

気候変動の影響により自然災害の発生頻度や規模が大きく、保険金支払額の増加や、新たなリスクへの対応が求められます。

リスク管理体制を整えており、ERMサイクルをベースにリスク・リターン・資本の一体管理し、リスク対比リターンの向上に努めており、世界自然災害マップを作成し、想定される発生保険金などを算出し、経済的損失低減に努めています。

- 競争の激化

保険業界の競争激化は、新たな事業モデルやサービスの登場が相次いでおり、FinTech企業やIT企業との競争も激化し、国内保険業界売上高ランキングは4位となっており、3位のかんぽ生命保険より当期利益が高く、2位の東京海上ともそこまでの差がないと思われますが、日本生命HDとは大きい差があると思われますが、強みの損害保険を中心に差別化を図っていると思われます。

引用元:バフェットコード(国内保険業業界 売上高ランキング)

- ESG投資の拡大の課題

環境・社会・ガバナンス(ESG)への関心が高まり、ESG投資が拡大しており、MSCI ESG Rating(MSCI ESGリサーチにより提供された評価指標)の評価AAとDJSI Asia Pacificに選定されており、課題に対して取り組んでおり、今後、業績を伸ばす可能性もありますが、短期としては、投資額の負担が大きいと思われ、長期的な成長を目的としており、取締役会と現場の繋がりの強化が実効性と透明性を高め、人的資本や社会課題解決などにもつながると思われ、MS&ADが外部評価の高く、強みと言えるところですが、慢心せずに取り組んでいってほしいと感じるところです。

これらの課題に対して、MS&ADは、デジタル技術の活用、新規事業への投資、人材育成など、様々な取り組みを進めています。しかし、今後も変化の激しいビジネス環境の中で、これらの課題に継続的に取り組んでいくことが求められます。

保険会社とは

保険会社は、多くの人から保険料を集め、その資金をプールし、万が一、契約者が事故や病気などにより損害を受けた場合に、その損害を補償することを主な業務とする会社です。

保険会社が果たす役割

- リスクの分散: 多くの人から集めた保険料を基に、一部の契約者が被った損害を補償することで、個人が抱えるリスクを分散します。

- 経済的な安定: 万が一の事態に備えることで、個人の経済的な安定に貢献します。

- 社会全体の安定: 保険金支払いを通じて、経済活動の活性化や社会全体の安定に寄与します。

集めた資金の運用とは

保険会社は、集めた保険料を単に保管しておくのではなく、将来の保険金支払いに備えて、安全かつ効率的に運用しています。

資金運用の目的

- 保険金支払いの準備: 将来的に発生する可能性のある保険金支払いに備え、十分な資金を確保します。

- 収益の確保: 運用益を保険契約者への還元や、保険会社の経営の安定に活用します。

資金運用の主な方法

- 有価証券投資: 株式や債券など、様々な有価証券に投資することで、安定的な収益を得ようとします。

- 不動産投資: ビルやマンションなどの不動産に投資することで、安定的な収入源を確保しようとします。

- 貸付: 企業や個人に資金を貸し出すことで、利息収入を得ようとします。

MS&ADの総資産別構成比

現預金等:11.1%、金銭の信託:8.3%、公社債:23.5%、株式:2.6%、外国証券:5.7%、その他の証券:1.9%、貸付金:0.9%、その他:11.6%となっており、ポートフォリオ分散に優れた運用と思われます。

MS&ADの株価指標(株価、PER,PBR,ROA,ROE,配当など)

2025年5月8日

- 株価:3189円(8058)

- PER:7.65倍

- PBR:1.14倍

- 時価総額:約5.24兆円

- 発行株数:約16億株

- ROA:4.23%

- ROE:11.27%

- 売上高(前期比):来期予想:約6.57兆円(25.2%):約6.47兆円

- 経常利益(前期比):来期予想:約4164億円(―18.9%):約8930億円

- 配当利回り:4.55 配当性向:38.8% DOE:4.37%

今期の年間配当金は、1株270円となっており、来期予想は1株145円となっていますが、株式分割をしている事から来期予想は、かなりの増配となる可能性があると思われます。

5年間チャートです。

- 引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界と比べてPER,PBRは割安から標準といえ、ROEは比較的高く、 ROAは標準と言えるので、少し負債があるとも言えますが、保険会社なら準備金の影響の可能性があると思われます。

株価指標の総合的評価は、今が標準か、割高と言えますが、成長投資の評価を入れると割安から標準と個人的には考えます。

今期は、国内損害保険事業と国内生命保険事業のグループ会社で減益となっている会社もありますが、全体的には、増収増益となっています。

来期予想は、市場金利、為替レート、株式相場ともに2024年3月末から大きく動かない予想から増収増益となっていますが、株価相場は、日経平均株価の大きい下落があり、為替レートも円高が進んだことから修正があると思われます。

貸借倍率は13.95倍で回転日数は37.1日となっており、将来的には株価上昇を予想している投資家が多い一方、業績が悪くなったという印象もあり、値動きは激しくなると思われます。

MS&ADのNISA銘柄のメリットとデメリット

メリット

安定した基盤、グローバル展開、資産運用力、国内とASEANでの損害保険シェアNo1となっており、配当利回りも良く、長期配当株としておすすめな銘柄といえます。

社債格付けもA+からAAと高いランクといえることからも高い信用度があり、安定株といえます。

自己株式取得を2000億円を上限として決定しており、増配予定と株主還元に力を入れている事もメリットといえます。

デメリット

国内だけでなく、海外での自然災害や社会情勢悪化による保険金支払い、株価相場の大幅な下落、為替レートの急激な変化、政策金利引き上げなどは、短期リスクといえ、不祥事による株価下落のリスクも考えられます。

しかし、政策金利引き上げは、長期で考えるとメリットになる可能性があり、一概にリスクとはいえません。

株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:MS&ADホールディングス