この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

日本基礎技術株式会社(1914)は、地質調査、岩盤グラウチング技術、アンカー技術などを専門とする建設会社で、高度な専門技術を駆使し、橋梁、ビル、トンネルなどの社会基盤の建設と維持に貢献しています。

建設業、国や自治体などを取引先としており、インフラやまちづくりが進む限り、受注には困らない印象があり、高配当とは言いませんが、配当金も出している事から長期配当株に向いており、株価も比較的安く、10万円以下で単位株が買えるのは、メリットといえます。

しかし、景気衰退で、工事などが少なくなると受注が少なくなり、業績減衰が大きい可能性があり、工事の遅れもリスクと考えます。

日本基礎技術株式会社 会社概要

会社概要

- 会社名:日本基礎技術株式会社

- 設立: 1914年11月(当初は日本グラウト工業株式会社)

- 代表取締役社長: 中原 巖

- 従業員数: 約399人

- 本社: 大阪市北区天満一丁目9番14号

事業内容

基礎工事が専門の建設会社で、地質調査、岩盤グラウチング技術、アンカー技術などを専門としています。

インフラの整備・維持工事、防災・減災工事、次世代のための環境問題対策まで、調査・設計・技術開発・施工、維持管理の総合的なソリューションを提供しています。

また、工事や工事用資材の品質管理を行っており、人材育成にも力を入れているようです。

日本基礎技術の強みと課題

強み

- 高い技術力と豊富な経験: ものづくりの施工技術を提供する専門業者として、高度かつ豊富な技術ノウハウを備えた現場力と独自技術を強みとしています。

- 高い安全意識: 現場内はもちろん、本支店からも随時安全パトロールを実施し、機会のあるたびに安全教育を行い、事故のないよう最大限の努力を続けています。

- 海外事業: 米国内および東南アジア諸国を対象とし、米国においては子会社として地盤改良を専門とするJAFECUSA,Inc.を設立、同じく子会社として日本国内の地盤改良専門業・株式会社オーケーソイルの協力のもとグループ一丸となって事業を進めております。

課題

- 競争激化: 建設業界は競争が激化しており、価格競争や人材確保などが課題となっています。

- 少子高齢化: 少子高齢化により、労働力不足が懸念されています。

- 地球温暖化: 地球温暖化の影響による異常気象の増加は、地盤改良や土木工事などの事業に悪影響を及ぼす可能性があります。

- 新しい技術への対応: 新しい技術の開発や進歩が著しく、常に新しい技術への対応が求められています。

人材育成に力を入れており、充実の福利厚生、教育制度、資格取得推進など働きやすい環境を整えるとともに総合テクニカルセンターなどの施設を有し、常に一歩先んじた独創的な新工法や技術の研究開発に注力していると思われます。

建設業界国内売上高118位となっていますが、国土交通省ほか各中央官庁、地方自治体、各独立行政法人、(株)大林組、大成建設(株)、清水建設(株)、鹿島建設(株)、西松建設(株)などと取引している事から差別化は図れていると思われます。

引用元:バフェットコード建設業界 マイナビ2026

日本基礎技術株式会社は、これらの強みを活かし、課題を克服することで、さらなる成長を目指しています。

日本基礎技術の株価指標(株価、PER,PBR,ROA,ROEなど)

2025年7月13日

- 株価:683円(1914)

- PER:12.89倍

- PBR:0.57倍

- 時価総額:約200億円

- 発行株数:約2934万株

- 売上高(前期比):約302億円(28.4%)来期予想:約293億円

- 営業利益(前期比):約18億円(86.9%)来期予想:約14億円

- ROE:6.41%

- ROA:4.45%

- 配当利回り:3.22% 配当性向:32.4% DOE:2.07% 年間配当金1株24円(前期より8円増配、来期は2円減額の22円となっています。)

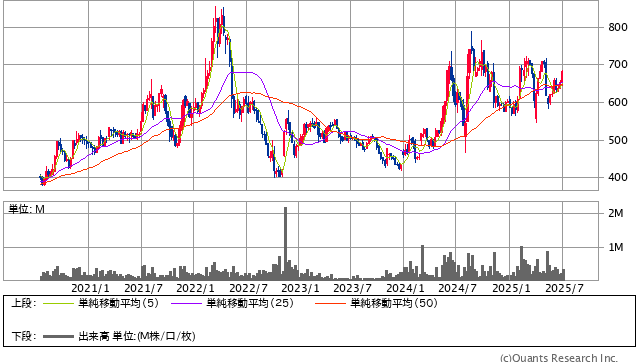

日本基礎技術の株価5年間チャートです。

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

個人的分析ですが、貸借倍率:12.05、回転日数:9.5日となっており、株価上昇を予想する投資家がいると思われ、値動きがある中で、上昇の可能性があると考えれ、PER,PBRは比較割安と思われ、ROA,ROEはSBI証券の比較会社から比べてみると低いか、同じくらいと思われ、流動資産と全負債との関係性からある程度資金力があると思われますが、総合的に少し割安か標準的といえます。

今期は、雇用・所得環境の改善や各種対策もあり、増収増益となっていますが、アメリカの関税問題などにより今後の影響があると考えられ、受注増ながら費用増の影響もあり、減収減益となっていますが、24年度より増収増益となっており、減配ながら年間配当金も24年度より高いといえます。(配当性向:30%程度を目指しているようです。)

日本基礎技術のNISA銘柄としてのメリットとデメリット

メリット

取引先が、国土交通省ほか各中央官庁、地方自治体、各独立行政法人、(株)大林組などの大企業であり、受注が続くと思われ、安定収益による長期保有や配当も悪くないので、配当株としてもよいと思いれ、24年度の取り組みもあり、25年度の業績は良くなっており、経営戦略としては、良い方向を向いていると考えます。

株価も比較的安い事から10万円以下で単位株が購入できるのもメリットといえます。

デメリット

材料費高騰リスクと人材不足による工事の遅れのリスクがあり、景気が悪くなれば、受注減となり、業績にかなり響くと考えられ、短期では、アメリカの関税などによる影響は、物価高の影響、労務費の増加による業績停滞もリスクといえます。

景気敏感銘柄とまではいいませんが、影響は高いと考えます。

個人的な考えですが、インフラ開発やまちづくりが進む限り、安定した収益が望めますが、人材不足リスク、材料費高騰リスク、景気衰退の影響が高いと考えます。

成長性もグローバル事業を進めている事から期待は持てると思いますが、急激な成長はないと思われ、25年度は業績が下がる可能性と減配の影響も考えると下がる可能性があると考えられ、買い時を見極めるには良い機会かもしれません。

株主優待目的で、ハイリスクハイリターンを望むのであれば、良い銘柄と思いますが、個人の判断でお願いします。

価格変動リスクなどの低減のためにドルコスト平均法のような、少額または、単位株ではなく、数株または、1株ずつ購入もよいと思います。

詳しくは下の記事で↓

引用元:日本基礎技術

この記事はGeminiの質問を参考に作成しました。

株の購入は、ほかのwebなども参考にし,ご自身の判断で、慎重にお願いします。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。