SPK(Sincerity Passtion Kindness)株式会社(7466)は、大阪府大阪市に本社を置く、自動車部品メーカーです。

正式名称は「SPK自動車部品株式会社」といいます。

SPKは、1917年に伊藤忠合名会社(現・伊藤忠商事株式会社、丸紅株式会社)の機械部より分離し、その系列会社として大阪市東区(現・中央区)高麗橋2丁目に「大阪自動車株式会社」設立

その後、1992年に「SPK自動車部品株式会社」に社名を変更しました。

日経平均株価の構成銘柄の一つで、日経連続増配指数の構成銘柄でもあります。

連続増配で今期と来期の業績も良さそうなので、配当株としてNISA成長枠に取り入れるのもよいと思います。

SPKの事業は、以下のとおりです。

- エンジン部品

- 駆動系部品

- ブレーキ・足回り部品

- 電気・電装・空調系部品

- ボディメンテナンス用品

- オイル•ケミカル類

- タイヤ

- リビルト部品

- 輸入車用部品

SPKは、自動車メーカーや部品メーカー向けにさまざまな自動車部品を製造・販売しています。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットし、投資初心者などに読んでもらって知識を深めていただきたいと思ってます。

上級者やもっと詳しく調べたい方は,この記事とほかのWEBも読んでいただくことをおすすめします。

強みと課題

強み

- 長年の経験と実績

SPKは、100年以上の歴史と実績を有しており、自動車の進化に伴ってさまざまな自動車部品を開発・製造してきました。

GSPEK PREMIUM(最高品質の製品群を提供するブランドで、Made in Japanの製品を提供している)とGSPEX(高品質の商品群を世界中から調達して、高い価格競争力を提供している)の2つのラインのブランド展開をしており、世界中の顧客を満足させる商品の提供に努めています。

GSPEK PREMIUMとGSPEKの商品は、ターボチャージャー、ブレーキローター、ワイパーなどがあります。

- 高い技術力

SPKは、長年にわたる研究開発により高い技術力を有しています。

例えば、エンジン部品においては、高性能化や軽量化を実現する技術を有しています。

取扱メーカーは約40社ほどあり、株式会社アイシン(エンジン)を始め、多くのメーカーが取引先として選んでおり、その技術の高さと信頼がわかります。

- グローバル展開

SPKは、世界各国に拠点を展開しており、グローバルに事業を展開しており、海外取引先80ヶ国以上となっています。

海外売上高約3割と国内売上高約7割となってます。

SPKは、今後も、強みを活かし、さらなる成長を目指しています。

課題

- 自動車産業の変化

自動車産業は、電動化や自動運転などの技術革新により大きな変化が起きています。

電動自転車は、エンジンではなく、モーターなので、エンジンを主戦力としているSPKにとっては、痛手となる可能性があり、自動運転に向けての新たな部品開発が必要となってくると思われます。

SPKは、これらの変化に対応するために、新たな技術の開発や事業ポートフォリオの見直しなどが必要となっています。

SPKは、事業ポートフォリオの見直しを進めとして、エンジン部品以外の事業の強化や海外事業の拡大などに取り組んでいます。

対策としてEV自社ブランドの強化、CASEセンター設立予定、物流戦略、サスティナビリティな活動としてリビルト・リサイクル製品販売や協力メーカーとの連携を一層強めた新社屋への太陽光パネル・EV車の順次導入など、自動車産業の変化に対応を心掛けている。

CASEについて↓

- 競争激化

自動車部品業界は、国内外で競争が激化しています。

SPKは、コスト競争力や技術力などの強化により、競争に勝ち抜く必要があります。

競合他社もグローバル事業を進めており、コスト競争力と技術力そしてトレンドなどで取り残される可能性もあり、経営戦略もしっかりと行う必要があります。

中央自動車工業という時価総額約971億円、売上約358億円、営業利益が83億円と国内のライバル社も業績が良く、競争激化が伺えます。

- 人材不足

少子高齢化の進展により人材不足が深刻化しています。

SPKは、人材育成や、海外人材の活用などにより、人材不足に対応する必要があります。

対策として年功序列を排し、能力ある人材を評価できる昇格・昇給制度、若手中堅社員を対象に人材育成制度開設、外国人整備人材の受入・育成、働き方改革の推進を実施しています。

SPKは、これらの取り組みを通じて、課題を克服し、さらなる成長を目指しています。

SPK株式会社の株価指標

2024年8月10日

- 株価:2154円(7466)

- PER:8.52倍

- PBR:0.88倍

- 時価総額:約225億円

- 発行株数:約0.1億株

- ROA:0.84%

- ROE:10.25%

- 売上高(前期比):約633億円(15.7%)来期予想:約670億円

- 営業利益(前期比):約31億円(15.6%) 来期予想:約32億円

- 配当利回り:2.55% 配当性向:21%(24年3月期決算短信より) DOE:2.15%

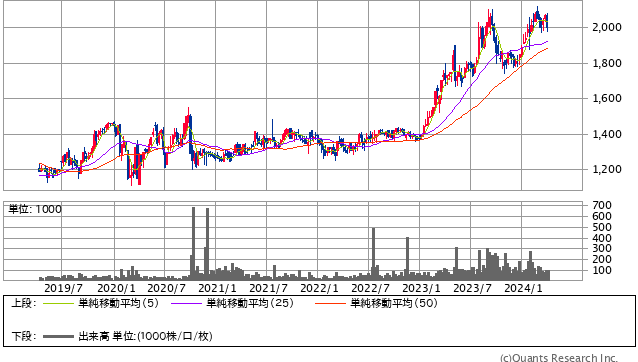

5年間チャートです。

- 引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界と比べてPER,PBR,ROA,ROEともに割安です。DOEは前期の2.07%から2.15%に上がっており、増配(1株年間配当金44円→50円)している事が要因と思われます。

すべての事業で前期よりあがっていますが、コスト増もしているようで、や業務効率化などを引き続き行い、補修部品の安定供給を最優先にバリューチェーンの構築に取り組み、市場・業界動向から中国や北米の事業の先行きが不透明な経営環境ですが、脱炭素や安全安心社会に貢献していくようです。

また、メディア露出やモータースポーツシーンを中心に効果的なプロモーションを継続的に行い、新規事業にも積極的に実施してくようです。

NISA銘柄としてのメリットは連続増配と業績好調とグローバル展開の大きさなどから安定+配当株といえます。

デメリットは、競争激化、自動車業界の変化による対応の遅れ、人材不足による利益減少による減配が、株価変動リスクとなると思います。

株価指標で割安、業績も良く、増配の可能性もあるとなれば、今が購入時とも言えますが、日経平均株価が最高値となり、日本の株価が、全体的に上がっています。

その事から購入するか迷うと思いますので、株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:SPK