この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

東急株式会社(9005)は、1922年に設立された日本の大手企業グループです。東京急行電鉄株式会社を中核とした東急グループは、鉄道事業、不動産事業、生活サービス事業、ホテル・リゾート事業の4つの事業分野を展開しています

首都圏の私鉄では、輸送人数や効率が1位となっており、独立した路線網や新規事業の航空事業、不動産事業も積極的ですが、生活サービス事業のスーパー事業やCATV事業の売上比率が高い、ほかの鉄道会社にはない銘柄といえます。

そのため、スーパーの競争激化リスクは、ほかの鉄道会社より高く、株主優待の恩恵を受けるには、資金が必要で、事故や災害リスクもあると考えられます。

東急HDの会社概要

会社情報

- 設立: 1922年9月2日

- 取締役社長: 堀江 正博

- 本社: 東京都渋谷区南平台町5-6

- 従業員数: 1,482名(2023年3月31日現在)

- 東急線輸送人数:9.8億人(関東大手民鉄8社中1位)

- 輸送効率:6.6人/km(関東大手民鉄8社中1位)

東急グループの主な事業内容

- 交通事業: 東京西南部から神奈川県を結ぶ路線を有し、広島空港、仙台空港、富士山静岡空港、北海道に7つの空港の事業やバス事業を手掛けており、ベトナムでのバス事業などを行っています。

- 不動産事業: 沿線を中心とした不動産開発や賃貸、特に渋谷周辺の整備や開発なども行っており、まちづくりにも力を入れています。(賃貸オフィスビル面積:約375000㎡、賃貸住宅戸数:約49施設2049室など)

- 生活サービス事業: 東急百貨店や東急ストア、家なかサービス(CATVやインターネットなど)、エンターテイメントなど手掛けています。(保育園や学童施設:105施設、スーパーマーケット:90店舗など)

- ホテル・リゾート事業: 東急ホテルズ&リゾートにより66店舗12849室を運営し、新規出店を通じてブランド力と競争力強化に取り組んでいます。(東急ホテルズ会員:約74万人、ゴルフ場6カ所など)

東急グループは、「世界が憧れる街づくり」**を理念に掲げ、地域社会の発展に貢献することを目指しています。

東急HDの強みと課題

東急の強み

- 強固な基盤を持つ鉄道事業:東京西南部から神奈川県までの路線網は、多くの通勤通学で使われる方が多く、首都圏都を結ぶ地域に住む方には重要な交通手段となっています。

- 多角化された事業展開: 交通事業(営業収益構成比率:18.6%)に加え、不動産事業(営業収益構成比率:22.2%)、生活サービス事業(営業収益構成比率:52.1%)、ホテル・リゾート事業(営業収益構成比率:7.1%)など幅広い事業を展開し、収益の安定化と成長の両立を図っています。

- 高いブランド力: 東急は、長年にわたって地域社会と密接な関係を築いてきたため、高いブランド力を持っています。(TOKYU POINT会員数:約285万人)

- 優れた経営陣: 東急は、優秀な経営陣によって経営されており、各事業ごとに専門性と多様性および構成のバランスの取れた役員人事となっており、業績は安定的に成長しており、女性活動に優れた上場企業として「なでしこ銘柄」に選出され、「健康経営優良法人ホワイト500」にも認定されており、働きやすい環境づくりにも力を入れており、天然ゴムの持続可能性向上をめざす取組の「PROJECT TREE」に参画し、伊藤忠商事、住友ゴム工業等ともにサステナビリティな活動にも力を入れています。

東急の課題

- 人口減少: 2035年ごろをピークに東京23区とその周辺地域の人口減少を予測しており、東急の鉄道事業や不動産事業に大きな影響があると思われます。

- 競争激化: 鉄道事業、不動産事業、生活サービス事業などの市場は競争が激化しており、東急も生き残るためには常に新しい施策を打ち出す必要があります。

- インフラ老朽化: 東急の鉄道や施設は老朽化しており、巨額の投資が必要となります。

- 海外事業の成長: 東急は海外事業の成長にも力を入れていますが、現時点ではまだ大きな収益源にはなっていません。

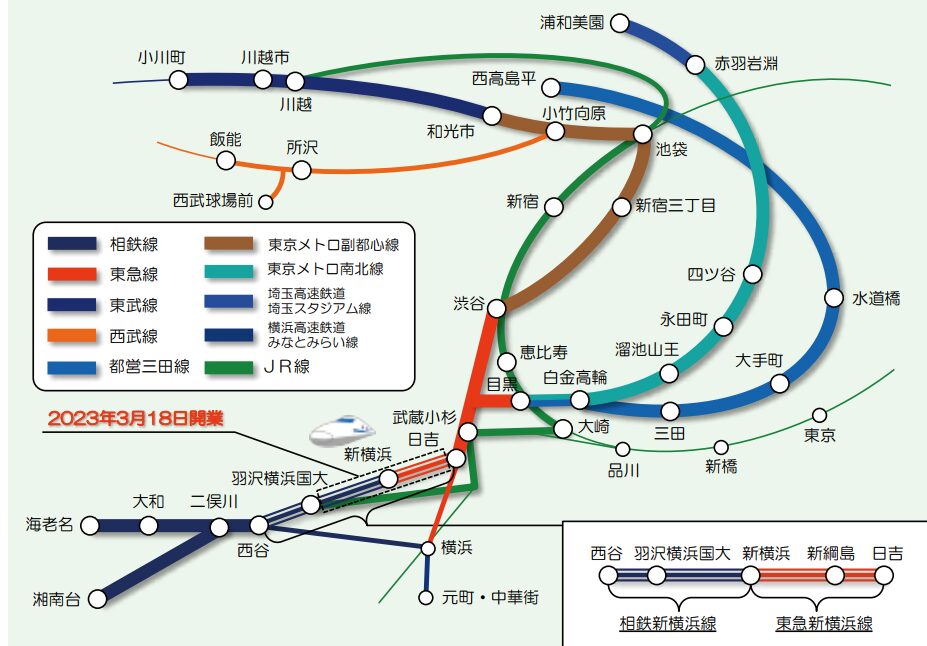

各課題に対して、エリア価値(渋谷や沿線地域)の創出、航空事業への進出、海外(ベトナム、タイ、オーストラリア)のまちづくりを推進し、新しい路線(最近では、相鉄・東急新横浜線開業)開発、循環型社会に向けた再開発やまちづくり(最近では、町田下の官民連携によるまちづくりプロジェクト)などにより差別化を図ると考えられます。

そのほか、デジタル化も進んでおり、レジシステムや作業効率化も進んでおり、不動産開発も脱炭素化や循環型社会を意識していると思われます。

鉄道国内売上高ランキングは5いとなっており、4位の近鉄GHDに売上高では負けていますが、営業利益では、買っていますが、6位の阪急阪神HDには営業利益で負けています。

しかし、阪急阪神HDと近鉄GHDは、不動産事業の売上高構成比率が高いのに対し、東急は、生活サービス事業の比率が多いので、差別化も図れると思われます。

引用元:バフェットコード

東急は、これらの強みや課題を活かして、今後も地域社会の発展に貢献していくことが期待されています。

東急HDの株価指標(株価、PER,PBR,ROA,ROE,配当など)

2025年7月13日

- 株価:1682円(9005)

- PER:12.16倍

- PBR:1.17倍

- 時価総額:約1.0兆円

- 発行株数:約6.2億株

- 売上高(前期比):約1.03兆円(11.4%)来期予想:約1.05兆円

- 営業利益(前期比):約949億円(112.8%)来期予想:約880億円

- ROE:9.85%

- ROA:2.98%

- 配当利回り:1.66% 配当性向:17.8% DOE:1.75% 1株24円となっており、前期より増配となっており、来期も1株28円の増配予想です。

5年間チャートです。

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

個人的分析ですが、貸借倍率:2.31倍、回転日数:6.3日となっており、株価上昇を予想する投資家が多く、回転日数がある程度長いので、緩やかな値動きもありそうですが、損切りできていない投資家がいる可能性もありますが、株価上昇する可能性があると思われます。

PBR、PERは比較的標準か割安となっており、ROAとROEは低いと思われます。

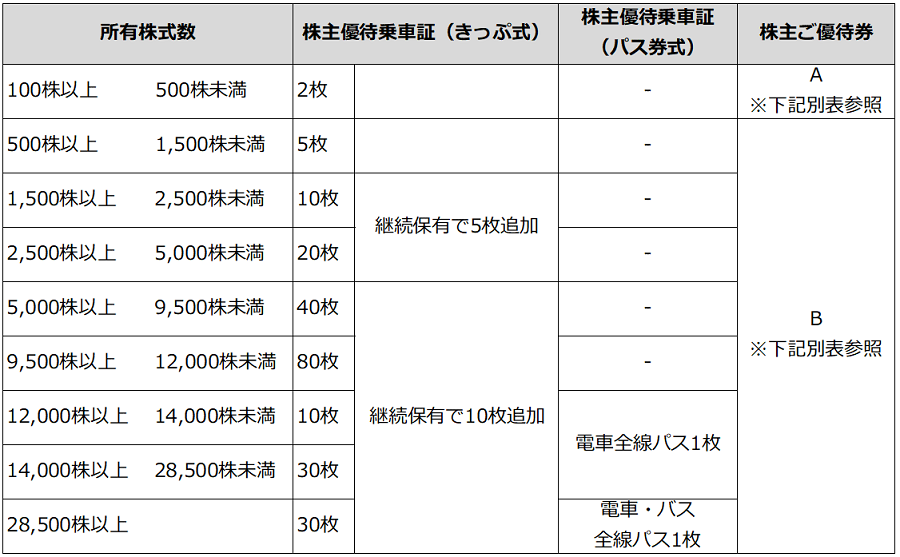

東急HDの株主優待

詳しくはhttps://ir.tokyu.co.jp/ja/ir/stock_bond/complimentary.html

今期は、東急百貨店本店が、閉店した影響があるものの、東急ストアなどの他事業やほかの事業が順調であり、コロナ渦からの回復で乗車数が増加した事もあり、増収増益となっています。

来期は、人件費などの費用増や今期のマンション引き渡しの影響から増収減益と予想していますが、それでも前期と比べても来期予想の営業利益の方が多いので、業績が悪くなったと言い切れません。

東急HDのNISA銘柄としてのメリットとデメリット

メリット

首都圏の私鉄は多く、競合他社と思われますが、それぞれの私鉄の営業エリアが分かれており、鉄道事業では、競争激化がないと思われ、不動産業の渋谷再開発や新規の航空事業からの成長性の高さと東急を使われる方には株主優待などのメリットがあり、長期保有もありうると考えます。

デメリット

航空事業や不動産の開発などの不振、事故や災害リスクもありますが、ほかの鉄道会社より東急ストアなどの競合他社(おそらくイオンやオーケーなど)との競争激化が、リスクが大きいと思われます。

株主優待の恩恵の全線定期券は、大きな資金がいるのもデメリットといえます。

資金があり、投球をよく利用する方には、おすすめな銘柄といえますが、株価上昇の差益や配当金などの長期保有となるとよいと考えますが、ほかの鉄道事業より東急ストアの競争激化リスクや航空事業の低迷などのリスクを持っている銘柄と思われます。

投資は自己責任で行う必要があります。投資判断を行う前に、この記事を参考にほかのWebと合わせて十分な調査を行い、リスクを理解した上で、ご自身の判断で購入してください。

価格変動リスクなどの低減のためにドルコスト平均法のような、少額または、単位株ではなく、数株または、1株ずつ購入もよいと思います。

詳しくは下の記事で↓

引用元:東急

この記事はGeminiの質問を参考に作成しました。

株の購入は、ほかのwebなども参考にし,ご自身の判断で、慎重にお願いします。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。