ヨネックス(7906)は、東京都文京区に本社を置く、スポーツ用品メーカーです。1946年に米山稔が創業した米山製作所を前身とし、1961年に株式会社ヨネックスに改称しました。

ヨネックスは、バドミントン用品で世界屈指のシェア率やテニス用品の世界シェア率上位を誇り、ゴルフ用品、卓球用品、スノーボード用品、ランニング用品など、さまざまなスポーツ用品を製造・販売しています。

ゴルフやテニスをしている方には魅力的な株主優待だと思います、NISA銘柄に取り入れるのもよいと思います。

ヨネックスは、グローバル展開にも積極的に取り組んでいます。2022年3月期の売上高は、日本が約3割、海外が約7割を占めています。海外では、アジア、ヨーロッパ、アメリカを中心に事業を展開しています

この記事は,私が勉強のために調べた事や今までの知識をアウトプットし、投資初心者などに読んでもらって知識を深めていただきたいと思ってます。

上級者やもっと詳しく調べたい方は,この記事とほかのWEBも読んでいただくことをおすすめします。

ヨネックスの強みと課題

強み

- 高い技術力とデザイン性

ヨネックスは、独自の技術力とデザイン性を強みに世界トップシェアのスポーツ用品メーカーとして成長してきました。

特に、バドミントン用品においては、独自の「ヨネックステクノロジー」を駆使して、高い飛距離や安定性、コントロール性を実現したラケットやシャトルを開発しています。

また、テニス用品においても、プロ選手との共同開発により、高いパフォーマンスを発揮する製品を開発しています。

- グローバル展開

ヨネックスは、海外市場への積極的な展開も強みのひとつです。

2022年3月期の売上高は、日本が約3割、海外が約7割を占めています。

海外では、アジア(5割)、ヨーロッパとアメリカ(2割)を中心に事業を展開しており、今後もさらなる成長が見込まれています。

YONEX VAMOS・J ヨネックス バモスJ(テニス)という育成プログラムを世界各地で増やしていく活動に力を入れています。

- ブランド力

ヨネックスは、世界的なトップアスリートを数多くサポートしており、その技術力とパフォーマンスの高さを認められており、高いブランド力も強みのひとつです。

伊達公子×ヨネックス プロジェクト~Go for the GRAND SLAM~(テニス)という世界で活躍できるジュニア選手の育成プロジェクトなど、そのブランド力を生かし、活動をサポートしています。

このほか、バトミントン、ソフトテニス、スキー・スノボード、ゴルフ、パラスポーツなど日本だけでなく世界的な活動支援を行っています。

CO2排出量低減、多様な人財を活かされた組織、サプライチェーンなどのサスティナビリティな活動にも力を入れています。

ものづくり進化として新潟の製造・開発拠点を進化、拡張を計画中で、世界のお客様のために楽しみながら競い合う会社をテーマに商品や施設だけでなく、人材にも力を入れていくようです。

課題

- 競争激化

スポーツ用品業界は、ナイキやアディダスなどのグローバル企業との競争が激化しています。

ヨネックスは、これらの競合他社との差別化を図り、競争力を強化する必要があります。

とくにミズノとのテニスやバトミントン用品の競争は激化しており、国内シェア首位を争っています。

ミズノは、あらゆるスポーツに携わるのに対してヨネックスは、バトミントン、テニス、ゴルフと焦点を絞ってきていることからそのあたりの差別化を図ると考えられます。

詳しくはこちらの記事↓

- 原材料費高騰

近年、原材料費の高騰が続いており、原材料費高騰を価格転嫁しつつ、収益の確保を図る必要があります。

ラケットやゴルフクラブなどに力を入れている事から競合他社と比べて原材料費高騰は、収益に響ているものと考えられます。

ヨネックスは、今後も、高い技術力とデザイン性、グローバル展開を強みに、さらなる成長を目指していきます。そのためには、競争激化や原材料費高騰などの課題を克服し、競争力を強化していくことが重要です。

株価指標

2024年5月10日

- 株価:1221円(7906)

- PER:13.04倍

- PBR:1.83倍

- 時価総額:約0.1兆円

- 発行株数:約0.9億株

- ROA:9.7%

- ROE:14.59%

- 売上高(前期比):約1164億円(8.8%)

- 営業利益(前期比):116億円(15.4%)

- 配当利回り:1.15% 配当性向:15.6% DOE:2.27%

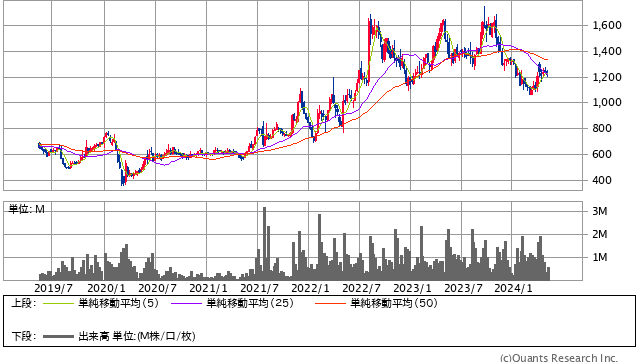

5年間チャートです。

- 引用元:SBI証券https://site1.sbisec.co.jp/ETGat 24/3決算短信

株主優待

| 保有年数3年未満 | 保有年数3年以上 |

|---|---|

| ヨネックス公式オンラインショップで利用できる 3,000円優待クーポン | ヨネックス公式オンラインショップで利用できる 6,000円優待クーポン |

同業界と比べてPER、PBRは割安、ROEも標準くらいですが、ROAは特に高いと思います。

これは、企業の規模としても利益が大きいという事になります。

この利益が続くとさらに成長が期待できる企業といえます。

売上高は増収し、人件費やシステム関連費など費用増、グローバル事業では、北米は前期の大幅増益があり、今期は減益、欧州は増益となっており、全体的に営業利益は増益となっており、

来期予想は、人財投資や設備投資などで費用増予定ですが、業績を伸ばすと思われ、売上高は約1260億円(8.3%)と営業利益は約125億円(7.7%)と好調を維持しており、貸借倍率は35.25倍で回転日数は3日となっており、将来的には株価上昇を予想している投資家が多いと思われ、値動きが激しくなりそうですが、株価指標で総合的には割安なので、個人の判断となりますが、購入もありかもしれません。

NISA銘柄としてのメリットはグローバル展開の良さです、不祥事がなく、社会情勢が安定してる場合は、業績の好調を維持すると考え、ROAが高い事も踏まえて成長株としてよい銘柄で、テニスやゴルフをする方には、株主優待も魅力的と思います。

デメリットとしては、不祥事と社会情勢の変化による売上低下、材料費の高騰、教則劇画による顧客減少などの利益減による株価変動リスクといえます。

株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:ヨネックス