この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

大日本印刷株式会社(7912)は、148年の歴史を持つ老舗印刷会社であり、欧州・アジア・北米を中心に34都市の拠点を持つグローバル企業です。

印刷技術を基盤に、スマートコミュニケーション部門、ライフ&ヘルスケア部門、エレクトロニクス部門の3つの事業を展開し、高い技術力、豊富な経験、グローバルな展開、多角的な事業展開、研究開発への積極的な投資、高いブランド力などを強みとして、原材料費高騰、競争激化、人材不足などの課題を克服し、更なる成長を目指す企業で、個人的には、上下はするものの徐々に株価上昇も期待できる企業と思っています。

最近、両面採光型太陽電池モジュールの発電量を向上させる「DNP太陽光発電所用反射シート」を開発し、提供を始めた企業で、俳優・濱田岳さんのCMでも有名です。

高いブランド力と独自の強みから成長性の高い銘柄と思いますが、高い経営戦略を練らないと原材料費高騰や人材不足そして競争激化により業績が落ちるリスクを持っており、TOPPANHDとの競争激化も激しくなると考えています。

会社概要

- 会社名: 大日本印刷株式会社

- 設立: 1876年(明治9年)

- 本社: 東京都新宿区市谷加賀町一丁目1番1号

- 代表取締役社長: 北島 義斉

- 従業員数: 36,246名(連結)10,107名(単体)(2023年3月31日現在)

事業内容

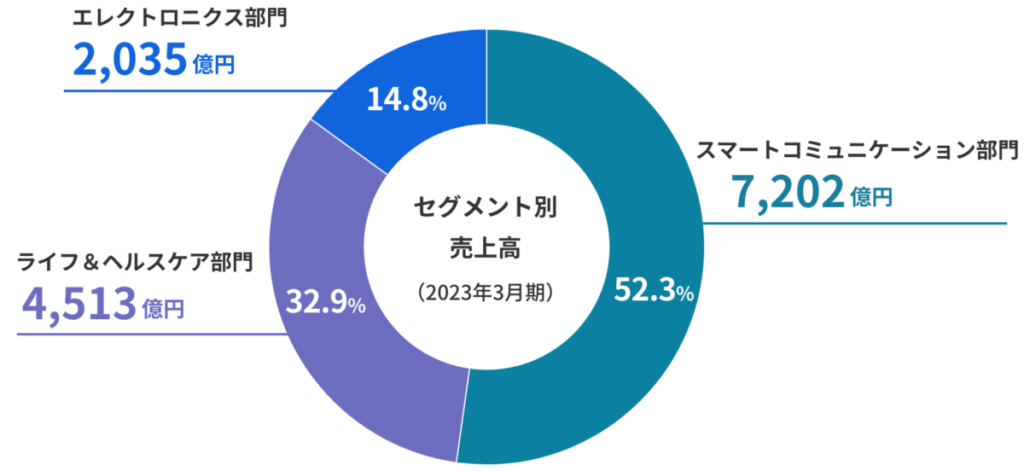

- スマートコミュニケーション部門

高精細画像処理等の技術や大量データをセキュアに流通しビジネスプロセスを最適化するノウハウを強みとし、安全・安心で多様なコミュニケーションサービスを展開。

写真プリント用昇華型熱転写記録材(写真プリント):世界トップ

ICカード(電子マネーやクレジットカード):国内トップ

リアルとバーチャルを融合させたコミュニケーションモデルを創出し、コンテンツプロデュースとXRコミュニケーションの事業展開を新規事業とし、2026年度に2022年度比の240%の売り上げ拡大を図ると思われます。

- ライフ&ヘルスケア部門

環境負荷低減や生物多様性の保全にも配慮し、独自の技術で人々の心身をより健康に毎日の暮らしをより安全・安心で快適なものにしていく価値を開発・提供し続けます。

リチウムイオン電池用バッテリーパウチ:世界トップ(スマートフォン・タブレット・PCなどのIT用が中心だったが、EV、PHEV、HEVでの利用が増える見込みで成長に期待が持てると思われます。)

建装材(床材):国内トップ

PETボトル用無菌充填システム:国内トップ

多様な機能のフィルムなどを多層構造化する強みを活かし、医療品や医療機器のパッケージを開発・提供し、製剤技術との掛け合わせで抗がん剤などの付加価値を目指し、原薬事業と製剤事業(シミックCMOはCMO(医薬品製造受託期間)として国内3位となっており、資本提携しています。)とともに安定的成長を図っていると思われます。

- エレクトロニクス部門

大面積機能化技術、微細加工技術、ミクロ・ナノ造形技術、光制御技術など、DNP独自の技術と多くのパートナーの強みとの相乗効果を発揮。エレクトロニクス製品の価値を高め、暮らしを豊かにしていきます。

有機ELディスプレイ製造用メタルマスク:スマートフォン向けを中心に世界トップシェアを獲得(独自のフォトリサグラフィとエッチング加工技術で高精細なメタルマスクを製造)

ディスプレイ用光学フィルム:世界トップ(光を制御する光学設計技術と材料・コーティング技術の強みにより)

その他に半導体製造用フォトマスクは、半導体チップの前工程で必要な写真のネガのようなガラス板であり、多様な基材に転写する微細加工技術を掛け合わせて多様なフォトマスクを提供しており、エレクトロニクス部門全体のテクノロジーを活かし、半導体サプライチェーンへの価値提供を拡大を図っており、EUVマスクの開発とナノインプリント(微細加工技術の一つ)の開発を加速させ、先端領域での事業拡大を図ると思います。

大日本印刷株式会社は、1876年に日本で初めて洋式印刷所として創業した老舗企業であり、現在は世界51カ国・地域に拠点を持つグローバル企業へと成長しています。情報コミュニケーション事業、生活・産業事業、エレクトロニクス事業の3つの事業を柱に、印刷技術を基盤とした多様な事業を展開しています。

強みと課題

強み

- 高い技術力と豊富な経験: 148年の歴史の中で培ってきた印刷技術とノウハウを基盤に、高品質な製品・サービスを提供しています。

独自の「P&I」(印刷と情報:Printing & Information)の強みを活かし、AI(人工知能)技術を駆使した業務効率化や製造装置も自ら開発する革新的な生産システム、情報科学を活用した材料開発手法であるMI(Materials Informatics)など先進的な技術も掛け合わせた競争力強化も進めています

個人的には精密塗工技術に注目しており、ペロブスカイト太陽電池の製造にかかわる技術と思われ、これからかかわりがあるのではないかと考えています。

- グローバルな展開:欧州・アジア・北米を中心に34都市で、営業拠点:25ヶ所、生産拠点:18ヶ所を有し、海外売上高比率は年々上昇し、2022年度は、22.9%ほどとなっています。

特に有機ELディスプレイ製造用メタルマスクとディスプレイ用光学フィルムに関して世界トップなので、これらを強みにさらなるグローバル展開していくと思われ、おそらく太陽光発電に関しても事業展開を進めていくと思われます。

北米を中心にEV事業のさらなる展開も予想ですが、拡大していくと考えます。

- 多角的な事業展開: スマートコミュニケーション部門、ライフ&ヘルスケア部門、エレクトロニクス部門の3つの事業を柱に、収益基盤が安定しています。

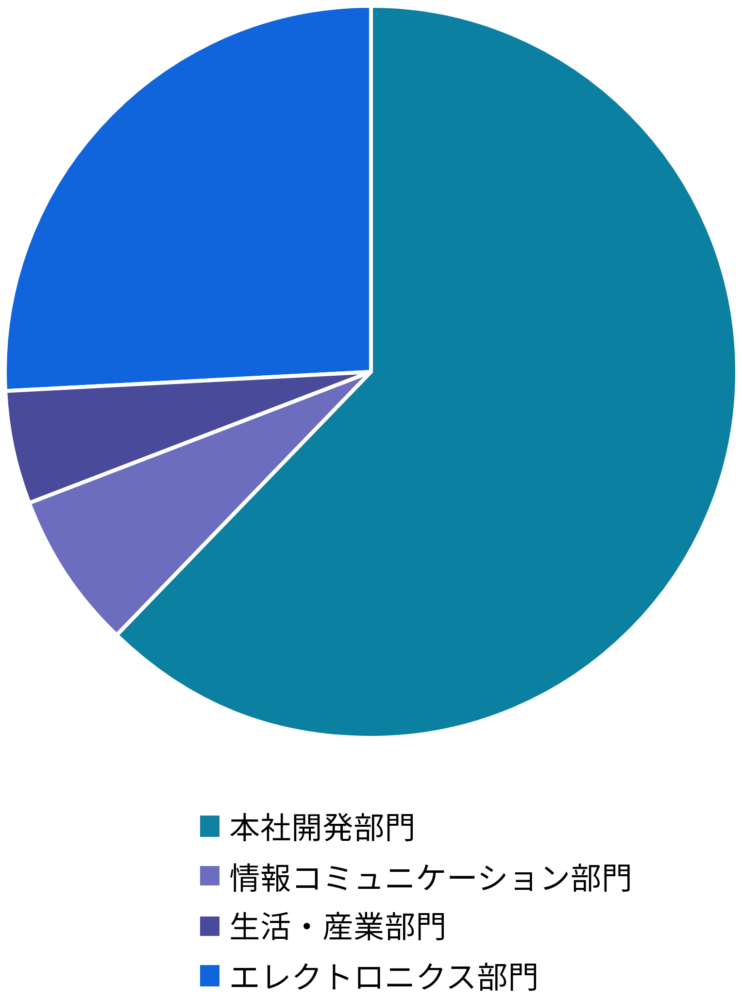

- 研究開発への積極的な投資: 研究開発に積極的に投資しており、常に新しい技術や製品を開発しています。

研究開発費の配分は以下のようになっており、毎年300億円規模の研究開発投資を継続的に実施しています。

国内特許保有権利数:12,143件となっており、日本企業では極めて高い水準となっており、研究開発に力を入れている事がわかります。

- 高いブランド力: 大日本印刷は、世界的に認知度の高いブランドであり、高い顧客満足度を誇っており、取締役の1/3が社外、監査役の半数以上で社外となっており、女性取締役と女性監査役も在籍し、コーポレートガバナンス体制の構築に力を入れており、多くの国内外シェアトップクラスの商品を提供でき、事業ポートフォリオの最適化にも貢献していると考えます。

課題

- 原材料費の価格高騰:石化製品、用紙、ICチップ、アルミの調達コスト高騰が問題になっており、国際物流網混乱のリスクも踏まえて経営戦略を練っているようです。

- 競争激化: 印刷業界は競争が激化しており、大日本印刷も収益確保が課題となっています。

大日本印刷は印刷業国内売上高2位となっており、一位はTOPPANですが、当期純利益は1位となっており、経営戦略次第で、国内1位の座を奪還できます。

この先、他の競合他社もそうですが、半導体部門においてのフォトマスクの新開発などは、TOPPANとの競争激化は激しくなり、アメリカのフォトロニクスなどの競合他社も入り、開発の遅れが、顧客減少につながる恐れがあり、課題の一つと言えます。

引用元:バフェットコード

- 人材不足: 少子高齢化の影響で、人材不足が課題となっています。

2020年度と比べて2022年度の女性管理職比率:6.8→8.4%、男性育休率取得率:54.3→83.6%と年々アップしており、ダイバーシティや「より良い未来」を目指し、人材育成や確保に取り組んでいます。

大日本印刷は、両面採光型太陽電池モジュールの発電量を向上させる「DNP太陽光発電所用反射シート」を開発し、提供を始めた。

太陽パネルの下に敷くシート状のもので、機械的強度の劣化もなく、高い耐風性も持ち、除草作業の負荷軽減も期待できるシステムで、発電量が約6%向上の期待ができる事から今後に期待したいです。

引用元:DNP

大日本印刷株式会社は、これらの強みや課題を活かして、今後も成長を続けていくことが期待されます。

株価指標

2024年10月27日

- 株価:2599.5円(7912)

- PER:13.3倍

- PBR:1.07倍

- 時価総額:約1.44兆円

- 発行株数:約5.5億株

- ROA:5.86%

- ROE:9.85%

- 売上高(前期比):約1.42兆円(3.8%)来期予想:約1.45兆円

- 営業利益(前期比):約754億円(23.2%)来期予想:約800億円

- 配当利回り:1.23% 配当性向:19.9%(23/3)DOE:1.4%

5年間チャートです。

- 引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界では、PER,PBRは標準ですが、少し割安で、ROA,ROEともに高いといえます、DOEは標準と思われます。

また、ROEを10%持続を目指しており、資産効率を高めていくと思われ、政策保有株式の売却や資産効率の最大化によROAを上昇と自己株式取得や有利子負債の活用などを行うと思われます。

今期は、紙媒体の縮小により出版関連は減収となっていますが、そのほかの事業が好調で、全体的に増収増益となっています。

来期予想で、エレクトロニクス部門のおそらくは設備投資などのため、前期より減益ですが、全体的には、増収増益の見通しです。

PBR,PERについては↓

DOEは↓

貸借倍率:4.29倍 回転日数:24.2日となっており、株価上昇を予想する投資家が比較的多く、回転日数が長いため、含み損の可能性もありますが、徐々に株価上昇する可能性が、信用取引残の評価から言えます。

NISA銘柄のメリットは、ポートフォリオ分散した安定収益と今後、ROEと営業利益アップに力を入れており、半導体関連やDNP太陽光発電所用反射シートなど、成長が期待できる事業が多い事から成長株といえます。

また、自己株式取得を2023年3月から2024年2月に1000億円、2024年3月から2024年9月までに500億円に行い、政策保有株式の売却を2023年度に808億円、2024年4月〜に売却益を含む586億円を公表しており、政策保有株式売却資金の一部を自己株式取得に使用している可能性があり、利益成長にも使われていると思われ、増配もありうると考えられ、株主にとってはメリットと思われます。

デメリットは、競争激化により収益低下や社外情勢悪化に左右されやすい事がリスクと思われ、成長投資の失敗もリスクと言えます。

原材料費高騰もリスクといえ、高い経営戦略が必要と考えられ、DX戦略、環境への取り組み(環境汚染物質の削減、リサイクル、生物多様性の配慮、再生素材使用、処理や処分の容易性など)、サプライチェーン全体でのリスクマネジメントなどの強化すると考えられ、時代の変革による対応の遅れは、かなりのリスクと言えます。

株所有者分布状況から外国投資家が27%ほど所有しているので、海外の景気に少し値動きが左右される可能性もあるので、社会情勢がリスクといえます。

株主還元や成長性が高く、収益基盤が安定し、コーポレートガバナンス体制もしっかりしていると思われる事から企業として優良企業であり、長期保有に向いている銘柄と言え、上下しながらも徐々に株価上昇も期待できると思われますが、為替リスク、経費高騰、TOPPANなどの競合との競争激化、成長投資の失敗とリスクもあると思われ、株価も単位株購入に50万円近くかかり、少額資金では厳しい一面もあると思います。

個人の判断になりますが、動向を探りながらの購入や1株ずつ購入のドルコスト平均法のような、株価変動リスク低減での方法をおすすめします。

詳しくは下の記事で↓

ほかの株式分割した銘柄↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:大日本印刷