この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

寿スピリッツ(2222)は、菓子の製造・販売を主たる業務として全国展開している株式会社です。

コロナ渦で収益が減少していましたが、ここ2年ほどでインバウンド事業で大きく収益を伸ばしてきており、株式分割で購入しやすくなった銘柄で、株主優待も魅力です。

しかし、社会情勢悪化によるインバウンド事業の後退が大きく収益低下につながるリスクを伴うと思われる銘柄といえます。

寿スピリッツ株式会社 概要

- 社名: 寿スピリッツ株式会社

- 設立: 1952年4月25日

- 本社: 鳥取県米子市旗ケ崎2028番地

- 代表取締役社長: 河越 誠剛

- 従業員数: 7名(1,512名〈連結ベース〉) / 2023年3月現在

事業内容

- お菓子事業: クッキー、チョコレート、和菓子など、幅広い菓子を製造・販売しています。

- 株式会社ケイシイシイ:北海道を中心に東京、台湾、タイなど国内外に多数展開。

- 株式会社シュクレイ:東京を中心に展開、バターバトラーのバターフィナンシェバターフィナンシェなど

- 株式会社九十九島グループ:九州を中心に展開

- 株式会社寿製菓・但馬寿系

このほか、各地に事業を展開しており、インバウンド事業として大きい収益を得ていると思われ、台湾にもグループ会社があり、グローバル事業も拡大している。

現在、シンガポール、オーストラリア、中国にも展開し、中国は、ロックダウンの影響があったため、減収となっていますが、シンガポールとオーストラリアは好調となっています。

強みと課題

強み

- 高い技術力: 独自の技術を生かした、高品質な商品を開発・製造しています。

M&Aで、質の高いお菓子事業を吸収し、さらなる開発や研究を高めているようです。

- 豊富な商品ラインナップ: お菓子事業を中心に幅広い商品を取り揃えています。

シュクレイの売上高が伸びてきており、さらなる伸びが期待できるようです。

- 安定収益基盤: 菓子事業を中心に、安定収益を上げています。

課題

- 原材料価格の高騰: 原材料価格の高騰が収益に影響を与えています。

ある程度想定はしているようで、想定外に原材料費や人件費も増えると思いますが、それでもインバウンド売上高のさらなる伸びが期待できると考えます。

- 競争激化: 国内外の競合企業との競争が激化しています。

食料品国内売上高ランキングは65位となっていますが、日本たばこ産業やアサヒGHDなど、少し分野が違うといえますが、江崎グリコや亀田製菓より順位が高くなっている事から差別化できた事業となっていると思いますが、おいしさの追求・研究の遅れが、売上に大きく左右されると思われます。

引用元:バフェットコード

- 新規事業の立ち上げ: 新規事業の立ち上げが課題となっています。

「プレミアム・ギフトスイーツの創造」をテーマに新たな価値を創造し、THE TAILORやGENDY銀座を展開、強みを生かした事業のさらなる拡大を狙っています。

今後の展望

- 海外事業の拡大: 海外事業の拡大を図り、グローバル企業としての成長を目指します。

- 新商品・新事業の開発: 新商品・新事業の開発を通じて、事業の拡大を目指します。

- 効率化・コスト削減: 効率化・コスト削減を進め、収益力を向上させます。

引用元:寿スピリッツ株式会社

株価指標

2025年9月17日

- 株価:1825.5円(2222)

- PER:21.02倍

- PBR:7.03倍

- 時価総額:約2871億円

- 発行株数:約1.5億株

- ROA:24.62%

- ROE:32.19%

- 売上高(前期比):約723億円(13.0%) 来期予想:約796億円

- 経常利益(前期比):約176億円(11.6%)来期予想:約196億円

- 配当利回り:1.92% 配当性向:41% DOE:約12%

- 前期より7円増配の一株35円となっています。

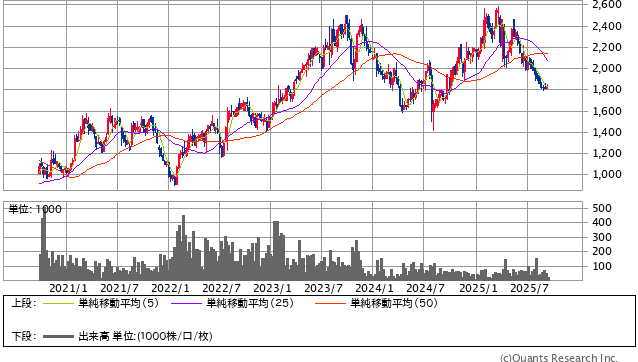

5年間チャートです。

引用元:SBI証券https://site1.sbisec.co.jp/ETGat

株主優待:寿スピリッツ

毎年3月31日現在、当社株式を100株以上ご所有の株主様に対して、以下のとおり、当社グループ製品をお贈りします。

| ご所有株式数 | 内 容 |

|---|---|

| 100株以上 | 3,000円相当のグループ製品 |

同業界と比べてPER,PBR,ROE,ROAともに高いです、資産や資本に対する利益が高いためと思われます。

株式分割基準日 2023年9月30日から1/5となったことにより購入しやすい株価となっています。

チャート上は少しずつ上昇してきていると思われます。

PBR,PERについては↓

今期は、人件費や材料費などの費用増ですが、土産菓子などが急回復し、増収増益です。

来期予想も値上げや店舗数増加と客数増加予想で、増益になる予想です。

貸借倍率:9.84倍で回転日数は82日となっており、株価が上がる予想の投資家が多いといえ、値動きがあると考えもありますが、チャート上と比べるともしかすると含み損の可能性もありうると思います。

NISA銘柄としてのメリットは、インバウンド事業での収益の伸びからくる成長性が高さと株主優待です、株価上昇に期待と株主還元にも力を入れる事から増配も期待できます。

デメリットは、材料費高騰や競争激化がリスクですが、社会情勢悪化によるインバウンド事業の後退が、EC事業があるとはいえ、インバウンド事業が主流と考えますので、致命的なリスクといえます

デメリットがあるとはいえ、成長性が高い会社といえ、株価上昇を狙った短中期に良いといえますが、長期で配当と株主優待もありと思いますが、その場合、社会情勢に注視する事をお勧めします。

短中期、長期のどちらの場合でもご自身で損切りラインを決めておいた方が良いでしょう。

株価購入を考えている方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:寿スピリッツ