三菱重工業株式会社(7011)は、日本の重工業メーカーです。

1950年に設立され、造船、航空機、エネルギー、交通システムなどの事業を展開しています。本社は東京都千代田区にあり、従業員数は約8万人です。

2024年3月29日を基準値とし、2024年3月31日から株式が1/10に分割されます。

これにより、三菱重工業の株が購入しやすくなります。

メリットは安定した収益ですが、受注の遅れなどデメリットもあり、配当利回りも少ないです。

安定しながらも成長していく銘柄で、増配もしている事から長期運用に向いていると思います。

業績は上がっているが、株価が2/4の第3四半期発表より下がっているようで、期待値以上の上方修正になっていないため、株価低下している可能性があると考えます。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットし、投資初心者などに読んでもらって知識を深めていただきたいと思ってます。

上級者やもっと詳しく調べたい方は,この記事とほかのWEBも読んでいただくことをおすすめします。

三菱重工の会社概要

- 社名:三菱重工業株式会社

- 創立:1884年7月7日

- 設立:1950年1月11日

- 本社所在地:”東京都千代田区丸の内三丁目2番3号”

- 取締役社長 CEO:泉澤 清次

- 従業員数:77697名(連結) 22538名(単体)

- 会社数(連結):257社(国内:65、海外:192)

セグメント別事業内容

- エナジー:37.8%

- 火力発電システム

- 原子力発電システム

- 航空エンジン

- 舶用機械

- ブラント・インフラ:17.0%

- 製鉄機械

- 商船

- 環境設備

- CO2回収

- エンジニアリング

- 機械システム

- 物流・冷熱・ドライブシステム:28.2%

- 物流機器

- エンジン

- ターボチャージャー

- 冷熱製品

- カーエアコン

- 航空・防衛・宇宙:17.0%

- 民間航空機

- 防衛航空機

- 飛しょう体

- 艦艇

- 特殊機械(機雷)

- 特殊車両

- 宇宙機器

三菱重工業の強みと課題

強み

- 幅広い事業領域: 三菱重工業は、エネルギー・環境、交通・モビリティ、航空機・防衛、宇宙・海洋など、社会基盤を支える幅広い事業領域を展開しています。これは、長年にわたって培ってきた技術力と経験に基づいたものであり、世界トップレベルの技術力と高い信頼性を誇り、人的基盤、技術基盤、サービス面を含む製造基盤の共通プラットフォームがある事が強みといえ、”1999年のH-IIロケット8号機の失敗時”における原因究明の際に他部門のチームが入り、大きく貢献し、”が後のロケットエンジン構造設計基準の基盤となり、高い成功率を誇る現在のH-IIAロケット、その先のH3ロケットへとつながって”いる事が、強みを活かした結果といえます。

- 高い技術力: 三菱重工業は、航空機エンジン、ガスタービン、原子力発電設備など、高度な技術力が必要とされる分野で世界トップレベルの技術を保有し、近年では、AIやIoTなどのデジタル技術を活用した新たな製品・サービスの開発にも積極的に取り組んでおり、研究開発費:1783億円と特許保有件数:26158件(2024年3月31日時点)と技術向上と実績を持っていると思われ、水素専焼エンジンの製品化に向けた活動も行っています。

- グローバルな展開: 三菱重工業は、世界中に拠点を持つグローバル企業です。海外売上高比率は約40%であり、世界市場で競争力を発揮しており、国際宇宙ステーション(ISS)の建設に参画し、米国で世界最大級のCO2回収プラントを有し、カタールで全自動無人運転都市鉄道「ドーハメトロ」に携わっており、世界に貢献し続けるグループであるといえます。

- 政府の防衛事業拡大:政府が国防強化のため防衛予算を大幅に増やすことを背景に受注が伸びており、2027年3月期までに宇宙を含む事業売上高を現状の2倍の1兆円規模に拡大する計画であり、すでにPATRIOT量産(統合防空ミサイル)やサイバー防衛などに取り組んでいます。

引用元:ニュースイッチ

課題

- 事業環境の変化: 三菱重工業が事業展開する環境は、近年大きく変化しており、エネルギー分野では、脱炭素化に向けた動きが加速しており、従来の火力発電事業への影響が懸念されています。また、交通・モビリティ分野では、自動運転やEVの普及により、新たな競争相手が出現しています。

自動車向けCN燃料の記事

- 収益性の改善: 三菱重工業は、近年収益性の改善が課題で、事業環境の変化に加え、新規事業への投資拡大などが影響していると考えられます。

- 組織改革: 三菱重工業は、組織改革を進めており、意思決定の迅速化や組織の活性化を図っています。

今後の展望

三菱重工業は、事業環境の変化に対応するために、以下の取り組みを進めています。

- カーボンニュートラルの実現:”2021年10月にカーボンニュートラル宣言「MISSIONNET ZERO」を発表”しており、事業成長とともに実現に向けた活動を行っており、カーボンニュートラルの実現と事業成長の両立のため、MAGカーブ(”個々のCO2排出削減の打ち手に係るCO2削減効果と削減コストをグラフ化したもの”)を活用したロードマップを全社で共有し、どの打ち手が優先すべきか、可視化され、グローバルな判断ができるようになると考えられており、”2022年6月に開始した「三原カーボンニュートラル先行実現プロジェクト」は、当社三原製作所(広島県三原市)のCO2排出ゼロを目指した取り組みです。2023年度末までに、構内に設置した太陽光発電所の稼働、省エネや合理化の徹底、電気自動車の導入等により、約1万トンの排出量を97.7%削減”にもMAGカーブが活躍したと思われ、弛まぬ技術の研鑽によるカーボンニュートラルの実現を目指しているようです。

- 成長分野への投資拡大: 三菱重工業は、環境・エネルギー、交通・モビリティ、デジタル技術などの成長分野への投資を拡大しており、重要領域とし、”ガスタービン・コンバインドサイクル発電プラント(GTCC)”(”高性能な大型機種、市場投入前の実機検証による高い信頼性、CO2回収装置との運用の最適化、将来の水素・アンモニア焚き転換に向けた他社に先駆けた実証”を強みとしている)や原子力のさらなる拡大、水素・アンモニアやCCUSバリューチェーン構築、電化・データセンターにてエネルギーマネジメントシステムとしてワンストップの提供など成長分野の拡大を目指しています。

- 収益性の改善: 三菱重工業は、コスト削減や事業ポートフォリオの見直しなどにより、収益性の改善を進めており、過去に一部の社債格付け機関からの格付けを下げられたケースがあり、2021年より財務体質の立て直しを図っており、2020年度の利益率が1.5%に対し、2023年度には6%となり、2026年度には8%以上を目指し、DOE(株主資本配当率)の採用、ROE12%の目標を掲げている事から成長投資に資金を投入などを行いつつも今の事業の収益性改善に力を入れていると思われます。

- 組織改革: 三菱重工業は、事業環境の変化に対応するために意思決定の迅速化や組織の活性化を図るために社外取締役の豊富な経験や幅広い見識を活用する事により取締役会の監督機能強化へとつながっていくと思われ、”代表取締役をはじめとする業務執行取締役への権限委譲により監督と業務執行の分離を進めることができる監査等委員会設置会社制度を採用”しており、コーポレートガバナンス体制を構築していくと考えられ、社外取締役の比率:50%、女性取締役の比率:16.7%と2013年度と比べると倍近く比率がアップしている事から組織改革も進んでいると思われ、人的資本を大切にしており、HR(ヒューマンリソース:Human Resources) 戦略として「次世代経営人材育成」、「人材獲得・育成」、「組織力強化」、「社員エンゲージメント向上」を掲げ、事業戦略の実現に力を入れています。

これらの取り組みを通じて、三菱重工業は、今後も社会の発展に貢献していくことが期待されます。

ロケット事業に取り組んでおり、日本の種子島センターは北緯約30度に位置し、自転の影響でロケットを打ち出すのに向いており、これからロケットによる輸送業が、重要となってきます。

三菱重工業は、契約からロケット打上げまでのトータルサポートしており、このロケット事業が、三菱重工業が生き残るための政策の一つといえ、成長していくと思われます。

引用元:三菱重工業

三菱重工業の株価指標(PBR,PER,ROE,ROA,配当など)

2025年2月18日

- 株価:2173円(7011)

- PER:30.39倍

- PBR:3.23倍

- 時価総額:約7.13兆円

- 発行株数:約33億株

- ROA:3.79%

- ROE:11.14%

- 売上高(前期比):約4.6兆円(10.8%)

- 営業利益(前期比):記載なし

- 経常利益(前期比):約3151億円(64.9%)

- 配当利回り:1.01% 配当性向:30.3% DOE:約3.37%(累進配当をDOE:4%を目安。) 累進配当=業績の減益でも支払われる配当額

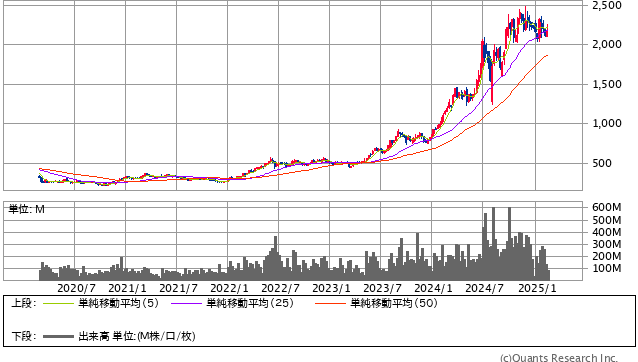

5年間チャートです。

- 引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界と比べてPER,PBRは割高で、ROA,ROEは標準やや低いと思われ、特にPERの高さとROA・ROEの標準からやや低い事から収益性がまだまだ低いと思われ、純資産に対する株価が高いため、PBRが高いと思われ、株価が大きくなっているといえます。

PER,PBR,ROA,ROEについては↓

2024年度は業績が良く、業務予想は、売上高は約5兆円(7.4%)と経常利益は約3700億円(17.4%)とあがる予想で、貸借倍率は12.14倍で回転日数は11.2日となっており、将来的には株価上昇を予想している投資家が多いといえ、回転日数が少し長い事から第3四半期を経て、上方修正した事により決算発表までにさらに上昇する可能性があると判断した投資家が多いと思われます。

1か月株価チャート

1か月株価チャートでは、発表後に下がっており、第3四半期から下がっていると考えられ、2/18に少し上がっていると思われ、これから上昇するか、下降するかの境目とも言えますが、SBIのコンサルタント予想値を下回るからなのか、期待以上ではなかったことが、株価下降につながっているかもしれません。

防衛や原子力の受注増勢やガスタービン好調などで今期も好業績であり、来期予想も業績を保つ可能性があると思われます。

三菱重工業のNISA銘柄としてのメリットとデメリット

メリットは安定した基盤、グローバル展開の大きさ、政府の防衛事業の拡大などから安定株といえ、配当利回りは少なめですが、不祥事や社会情勢がない限り、安定した収益が見込めます。

2025年1月からトランプ大統領が就任する予定となっており、「防衛費の国内総生産(GDP)比率を2%超のさらなる水増し」を要求する懸念があり、日本側の負担が増えると言われており、防衛事業を行っている三菱重工業にとっては、多くの受託を受ける事になると考えられており、業績アップの期待が持て、増配やさらなる自己株式取得も期待できるメリットがあると思われます。

デメリットとしては、受注の遅れや人材不足などで収益減少の影響による株価変動リスクがあります。

今まで、安定した収益でよい銘柄でしたが、株価が高いため、購入には資金が必要でしたが、1/10分割で、購入が比較的しやすくなった事がとても大きく、購入する方は、増えていくと思われます。

そして株価が割高であることがこれから購入する方には大きいリスクといえ、購入のタイミングがむずか石いと考えます。

簡単にまとめると

- メリット

- 安定した基盤

- グローバル展開

- 政府の防衛事業拡大

- デメリット

- 受注の遅れ

- 人材不足

投資のポイント

- 三菱重工業は、株式分割により購入しやすい価格になった。

- 同業界と比べて、PER、PBRは標準もしくは割高。

- ROA、ROEは割安。

- 2023年度は業績が良く、今後の成長も期待できる。

- NISA銘柄として、安定した収益が見込める。

- 購入は、個人の判断で慎重に行う。

株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:三菱重工業