東洋リノリユーム株式会社(以下東リ)は、兵庫県伊丹市に本社を置く、床材、壁紙、カーペット、カーテン、住宅建材などを製造・販売する会社です。

東リは、1919年に東洋リノリユーム株式会社として創業しました。

当時、日本では床材として木材や畳などが主流でしたが、東リは、リノリウムという新しい床材を日本で初めて製造・販売しました。

その後、東リは、壁紙、カーペット、カーテンなどの事業にも進出し、現在では、住まいとインテリアに関する総合メーカーとして国内トップクラスのシェアを誇っています。

株価の安さと国内トップクラスのシェアによる安定性から少額投資の方にはメリットがある銘柄ですが、成長性が気になるところではあります。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットし、投資初心者などに読んでもらって知識を深めていただきたいと思ってます。

上級者やもっと詳しく調べたい方は,この記事とほかのWEBも読んでいただくことをおすすめします。

東リの主な事業内容は、以下のとおりです。

- 床材事業

塩ビ床材、フローリング、カーペットタイル、クッションフロアなど、さまざまな床材の製造・販売を行っています。

ワックスメンテナンスを不要にする「NW」「NW-EX」シリーズなど、高い技術力を誇ります。

- 壁紙事業

壁紙、クロス、壁面材など、さまざまな壁材の製造・販売を行っています。

不燃、防汚消臭の腰壁シートを提供しています。

- カーペット事業

カーペット、タイルカーペット、ラグマットなど、さまざまなカーペットの製造・販売を行っています。

業界に新たなスタンダードを生み出したタイルカーペット『VARY(ヴァリー)』シリーズなど、新たな価値を提供しています。

幅広いサプライヤーとビニル系床材・タイルカーペットの国内トップクラスの生産能力、そして、ニーズに応えるフレキシブルな対応力により、製造・販売を行っています。

- カーテン事業

カーテン、ブラインド、ロールスクリーンなど、さまざまなカーテンの製造・販売を行っています。

自社縫製工場にてフルオーダーで製作することで、ニーズに応えられる商品を提供しています。

- 住宅建材事業

建材、インテリア、エクステリアなど、さまざまな住宅建材の製造・販売を行っています。

壁装材は、豊富な意匠よるデザインや空間づくりを演出し、防汚、抗菌、抗ウイルスなど、多様な機能性をもっており、住宅やオフィス、商業施設、学校、医療・福祉施設などの建築に貢献しています。

創業以来、常に新しい技術や素材の開発に取り組んでおり、高い品質とデザイン性の高い製品を世に送り出し、環境に配慮した製品の開発にも積極的に取り組んでおり、持続可能な社会の実現に貢献しています。

東リの強みと課題

東リの強み

- 繊維事業の強み

東リは、繊維事業で国内トップクラスシェアを誇っています。

樹脂加工技術を日々磨き上げ、高付加価値商品や環境配慮型商品、独自のリサイクルシステムなどのコア事業の進化と事業領域の拡大に繋げています。

東リの進化を支えるコア技術として樹脂加工技術(配合、成形、表面加工、設備設計、試験評価)が東リの強みとなっています。

- インテリア事業の強み

東リは、インテリア事業でも高い技術力とデザイン力を有しています。

長い歴史で蓄積された開発力とデザインを融合し、魅力的かつ長く愛される商品を生み出すプロダクトデザイン力は

住宅用建材やオフィス用内装材など、さまざまなインテリア製品を製造・販売する東リは、創業以来、積み上げてきた「TOLI品質」に裏づけされたブランド力と長年のノウハウを活かした開発力と高いプロダクトデザイン力を融合し、魅力的かつ長く愛される商品を生み出しています。

「TOLI品質」は、ビニル系床材やタイルカーペットでの高いマーケットシェアに繋がり、東リ独自の表現力と高付加価値商品の開発力により、東リ独自の表現や高付加価値商品を生み出しています。

- サステナビリティへの取り組み

東リは、環境や社会に配慮した事業活動を推進しています。

再生可能エネルギーの活用や環境負荷の低減、活力あふれる職場作りなど、サステナビリティへの取り組みを強化しており、社会貢献活動に力を入れています。

東リの課題

- 競争激化

東リが強みとする繊維・インテリア事業では、競合他社との競争が激化しています。

東リは、技術開発やマーケティングの強化を通じて、競争力を維持・強化していく必要があります。

カラーバリエーションとコストパフォーマンスの高さが魅力のサンゲツと国会議事堂や国内の重要施設で数多く使用される住江織物との競争激化しており、東リは、不動な人気を誇るタイルカーペット「アタックシリーズ」などで対抗しています。

引用元:IECOLLE

- 海外市場の伸び悩み

東リの売上高の約8割は、国内市場によるものです。

海外市場の伸び悩みにより今後の成長が鈍化する可能性があります。

アジア市場の拡大として中国の事業との合併事業の開始や中東、インド、オセアニア市場での拡販強化に努めています。

競合他社のサンゲツや住江織物はグローバル事業が東リより進んでいる印象があり、東リはグローバル事業展開を急ぐ必要があると考えます。

- 人材育成の課題

東リは、デジタル化やグローバル化の進展に対応するために、人材育成の強化に取り組んでいます。

しかし、課題が残されています。東リは、人材育成のプログラムの充実や従業員の意識改革に取り組む必要があります。

TOPミーティングは、「技術スタッフミーティング」、「昇格者ミーティング」、「外国籍社員ミーティング」等、相互ディスカッション形式にて中堅・若手社員が日常業務における課題や意見などを社長に直接伝える機会を意図したミーティングであり、社員エンゲージメントの向上に努めています。

東リは、これらの課題を克服し、今後も持続的な成長を続けていくために、積極的な取り組みを進めていく必要があるでしょう。

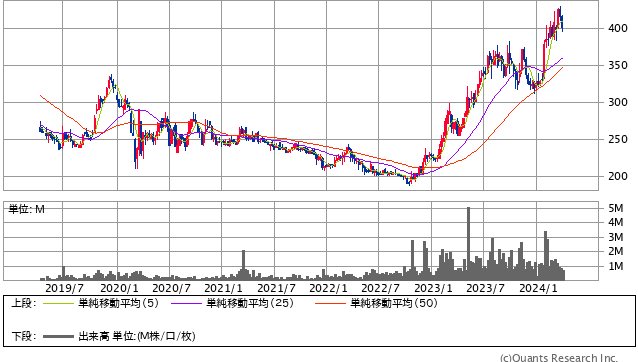

東リの株価指標

2024年5月8日

- 株価:397円(7971)

- PER:8.1倍

- PBR:0.57倍

- 時価総額:約249億円

- 発行株数:約6012万株

- ROA:4.20%

- ROE:8.57%

- 売上高(前期比):約1024億円(7.6%)

- 営業利益(前期比):約49億円(41.0%)

- 配当利回り:3.78% 配当性向:30.6% DOE:2.6%

引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界と比べてPER,PBR,ROA,ROEともに割安で、ROAとROEが近い事から、資産以上の利益が出ており、成長したといえますが、今後もよい業績を保てるか、不安な面もあります。

連結配当性向30%以上、又はDOE1.5%以上を目安に安定的な配当を継続的に実施していくことを方針としており、株主還元にも力を入れています。

業績がよく、配当性向30%方針もあり、9円の増配しており、来期予想は、人件費や償却費などの経費が増え、業績は下がりそうですが、今期の配当金を保つ方針です。

引用元:東リ配当情報

PER,PBR,ROA,ROEについて↓

2023年度は業績が良く、業務予想は、売上高は約1050億円(2.5%)と営業利益は約41億円(‐17.6%)と継続した好業績、貸借倍率は71.21倍で回転日数は10.6日となっており、将来的には株価上昇を予想している投資家が多いですが、値動きが激しくなっていくと思われます。

NISA銘柄としては、国内シェアが高く、長年のノウハウを活かした商品を提供している事からグローバル展開次第で、大きく伸びる可能性を秘めています、配当性向30%以上の方針もあり、配当利回りも悪くないです。

配当性向とは、会社が税引後の利益である当期純利益のうち、どれだけを配当金の支払いに向けたかを示す指標で、目安として20〜50%に決定する企業が多いとされており、100%を超える企業には注意が必要です。

引用元:みんかぶ

デメリットは、材料費高騰による利益低下、競争激化による停滞、他社よりグローバル事業の遅れがある事(これは私の予測です。)による成長鈍化があります。

デメリットがあるとはいえ、株価が安い事もメリットといえ、少額投資での銘柄には良いと思いますが、グローバルの遅れと時価総額規模が、他企業に比べて小さい事から株価が安いとも言えます。

リスクは高いですが、成長する見込みがあれば、良い銘柄といえます。

株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:東リ