ユナイテッドアローズは、「上質な素材と洗練されたデザイン」で知られる日本のアパレルブランドで、2024年春夏、「グリーンレーベルの結論。」シリーズのMEGUMIさんを起用した新CMが4月5日(金)よりスタートし、話題になってます。

引用元:ユナイテッドアローズ

2024年3月期から年間配当が一株8円増え、55円増配、株主優待もあり、なかなかの配当株で、グローバル拡大や新規ブランドによる成長性も期待できます。

NISA銘柄として魅力的ですが、アパレル業界は、競合他社も多く、流行から取り残されると業績悪化につながる厳しい業界で、材料費高騰も懸念材料といえます。

配当利回りの良さと株主優待はよいものの、長期保有には少しリスクがある銘柄といえます。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

株式会社ユナイテッドアローズ

会社概要

- 設立:1989年

- 本社:東京都渋谷区

- 代表取締役社長:松崎善則

- 従業員数:約3980人

- 事業内容:アパレル商品の企画・製造・販売

- 連結店舗数:301店舗

事業内容(全体 オリジナル:57.2% セレクト:42.85%)

- UNITED ARROWS(オリジナル:53.0% セレクト:47.0%):メンズ、ウィメンズ、キッズ向けのオリジナルブランド

- BEAUTY&YOUTH(オリジナル:50.9% セレクト:49.1%):若者から大人向けでカジュアル過ぎず、キレイ目なデザインが特徴的。

- GREEN LABEL RELAXING(オリジナル:65.2% セレクト:34.8%):子供のいるファミリー向けのファッションアイテムや様々な年代層の人々から、大きく支持されているブランドで、ファッションセンスが高く安い洋服をコンセプトにしています。

- ATTESSION:次世代顧客層の拡大を目指し、新規ウェメンズブランドを2024年度にローンチしており、自身のスタイルにこだわるMZ世代に向けた「気張らず、でも決める服」をテーマに”「BASIC」「CLASSIC」「ROMANTIC」「COUNTERATTITUDE(UNDER GROUND)」の4つの要素”を軸に新規顧客獲得を目指しています。

- ”コスメブランドUNITED ARROWS BEAUTY”:「磨くのはその肌とスタイル」をコンセプトにしたコスメブランドで、主なターゲットは20代男女とし、ユニセックスが使えるスキンケア・ヘアケアを中心としたベストクオリティな商品となっており、ユナイテッドアローズのアパレルを知るきっかけとなり、認知拡大を目指しています。

- その他:国内外の有名ブランドの取り扱い

ユナイテッドアローズの強みと課題

強み

- 独自の編集力:

ユナイテッドアローズは、独自のセンスで国内外のブランドをセレクトし、独自の編集力で商品を提案しており、確かな審美眼で上質なものを見出し、日本セレクトショップのパイオニアとしてバイイング先からの信頼につながっていると思われ、取り扱い商品の幅広さ、コラボレーションにおける優位性の源泉となっている事からすぐれた編集翼を有していると考えられます。 - 高品質な商品:ユナイテッドアローズは、高品質な商品を提供することにこだわっており、バイヤーからの情報を共有し、最新のトレンドや市場動向を反映させ、精度の高いサンプルを用いて更なる高品質化につなげ、工場との品質シミュレーションを通じて、さらなる品質向上に努めていると考えられます。

大量生産ではなく、サスティナビリティな活動も重視し、お客様層を広げ、価値提供の範囲を拡大させていく志向への切り替えて、商品開発を進めている事が強みとなっているようで、2025年度春ごろに中国本土出店において代理店形式での展開・拡大を目指しており、2024年6月頃にタイでフランチャイズ店がオープン、2024年8月頃にシンガポールで商品展開開始などを行っており、グローバル拡大に向けた動きも行っています。

- 顧客満足度:

ユナイテッドアローズは、顧客満足度の高い企業として知られています。

コロナ渦が過ぎたとはいえ、ふらっと店舗にくる顧客が少なくなっている印象ですが、そんな中で、確かな収益を得ている事からユナイテッドアローズのブランド戦略は、多くのニーズに応えられている事を意味していると考え、高いホスピタリティに基づく接客・サービスなど質の高い接遇できる人材をさまざまな研修プログラムや制度・登用を掲げ、質の高い人財を有し、人財戦略に投資をする事で、「ブランドの強化」の実現策としています。

そのほか、DX戦略によりAIを採用した正しい需要把握と、AIによる商品管理を実践し、高度なサプライチェーンの構築に努めており、効率的な在庫調達と調達コスト低減を図っています。

販売員数:2548人、セールスマスター:106人、DXセールマスター18人 接客コンテスト受賞:19人と専門性が豊かな人財がそろっていると思われます。

課題

- 競争激化:

アパレル市場は、世界的に競争が激化しています。

ユナイテッドアローズは小売業者国内売上高ランキング圏外となっており、しまむら(小売業者国内売上高26位)、ZOZO(小売業者国内売上高77位)、ファーストリテイリング(小売業者国内売上高3位)、ハニーズ(売上高や純利益では、少しだけユナイテッドアローズが上ですが、高品質な商品を差別化としていると思われます。)など競合他社が多く、ZOZOやファーストリテイリングそしてしまむらなどは、単価の安く品質も良い商品を提供しているので、競争激化となっていると思われ、ユナイテッドアローズとしては、独自の編集力や高品質な商品を強みに差別化を図っていくと思われる一方で、ZOZOは取引先ともいえるので、競いつつも協業する関係でもあります。

低環境負荷型・人口タンパク質素材「ブリュード・プロテイン繊維」のニットを販売し、柔らかい高品質商品であり、サステナビリティな活動の環境負荷低減活動につながる商品となっておりサステナビリティなニットウェアとして競合他社と差別化を図った商品と言えます。

ファーストリテイリング株式会社↓

- ECの台頭:

ECの台頭により、店舗販売への影響が懸念されています。

2021年4月、同社はDX推進センターを設立し、広告宣伝や販促におけるデジタルシフトを加速させており、店舗での豊かな顧客体験をいかし、デジタルで得た情報と組み合わせて顧客に提案していく事で、店舗スタッフのブログによるSNS発信などで、店舗離れを防ぐ活動とオンラインショップとしては2022年3月に自社ECサイトとECアプリをリニューアルし、新たな一歩を踏み出して課題に取り組んでいます。

- 人材不足:

高齢化や人口減少により、人材不足が深刻化しています。

人財確保だけでなく、能力開発にも力を入れており、教育プログラム、自律的なキャリアアップの支援を充実させ、経験による偏りのある営業にならないように2023年にサクセッションプランニングの強化も行っていると考えられます。

人権尊重などのサステナビリティな活動を行っており、「ユナイテッドアローズグループ人権方針」を策定し、すべての従業員や役員はこれを理解し、実践に努めており、外国人技能実習生による人財確保にも力を入れています。

今後の展望

ユナイテッドアローズは、「真心と美意識をこめてお客様の明日を創り、生活文化のスタンダードを創造し続ける。」というコーポレートメッセージのもと、アパレル商品の企画・製造・販売を通じて、人々の豊かな生活を創造していきます。

株価指標(株価、PER,PBRなど)と新NISA銘柄としての評価

2025年2月19日現在のユナイテッドアローズの株価指標

- 株価:2201円(7606)

- PER:13.41倍

- PBR:1.69倍

- 時価総額:約682億円

- 発行株数:約3021万株

- 売上高(前期比):約1342億円(3.2%)

- 営業利益(前期比):約67億円(5.9%)

- ROA:7.18%

- ROE:13.61%

- 配当利回り:2.5% 配当性向:30.8% DOE:4.19%

- 株主優待:毎年3月31日を権利確定日として株主名簿に記載された株主様へ実施しており、以下の通り、所有株式数に応じて15%割引の株主優待券を贈呈いたします。

- 100株以上保有の株主様に対し2枚

- 200株以上保有の株主様に対し4枚

- 500株以上保有の株主様に対し6枚

- 1,000株以上保有の株主様に対し10枚

SBI証券を参考に作成しました。

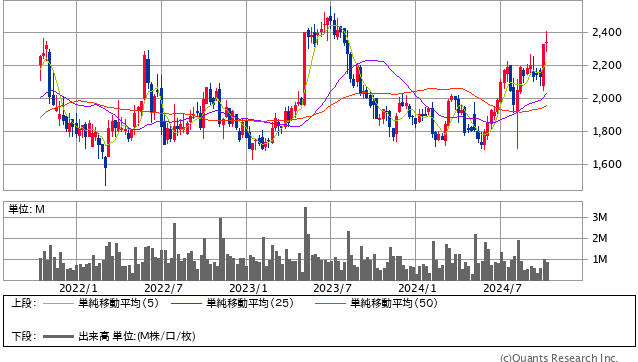

5年間チャートです。

3年間チャートです。

引用元https://www.sbisec.co.jp/ETGate/

全体として同業界内ではPBRとPERは、比較的割安と考えられ、営業利益増で、ROEとROAが上がっています。

PBR,PERについては↓

DOEは↓

来期の業績予想は、売上高約1500億円(11.7%)、営業利益約77億円(14.2%)で、主力商品の中高価格帯が順調、ECは仕入れ適正化などで、順調に業績を伸ばしていると思われます。

信用取引残の貸借倍率5.63倍、回転日数6.3日で株価上昇する事を予想する投資家が、比較的に多いと考えられ、回転日数が長い事もあり、少しずつ株価上昇する可能性を秘めていると考えられる一方、含み損の可能性も否定できないと思われます。

これは個人的な考えですが、毎年2月になるとチャート上で、株価が下がっており、3月に上がっている傾向があるように思います、必ずといえませんが、購入ポイントといえますが、最終的には個人の判断でお願いします。

NISA銘柄としてのメリットとデメリット

配当利回りの良さに加えて株主優待のお得感だけでもメリットで、2年連続の高い収益から社会情勢悪化や不祥事がない限りは、株価上昇も期待でき、グローバル拡大や新規ブランドの成長性もメリットがあると考えられます。

そしてこの数年間で最安値に近い株価なので、好業績でもあるので,今は割安とも言えます。

デメリットは、アパレル業界は、競合他社が多く、先の流行を熟知し、商品に変えていく事は、決して簡単ではなく、取り残されると業績悪化もありうる業界で、環境負荷低減などのサステナビリティな活動をしっかりと行わないとマイナスイメージとなり、株価下落や商品購買意欲低減となる可能性があり、原材料費高騰による業績停滞もリスクと考えます。

特にファーストリテイリングのような、低価格でデザイン性もあり、時価総額からとても大きい会社といえ、動向次第で、ユナイテッドアローズにとって不利益な事も起こる可能性は高く、リスクといえます。

しかし、独自性の高い事から厳しい世界ですが、うまく乗り越えてくれると私は考え、差別化を図り、躍進する可能性を秘めている銘柄と考えます。

株価購入は、この記事を参考にしていただいてもよいですが、最終的には、個人の判断になります。

動向を探りながらの購入や1株ずつ購入のドルコスト平均法のような、株価変動リスク低減での方法をおすすめします。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:ユナイテッドアローズ