静岡県磐田市に本社を置くヤマハ発動機(7272)は、オートバイ、船外機、電動アシスト自転車などを製造・販売するグローバル企業であり、二輪車販売台数は世界第2位、船外機販売台数は世界首位を誇ります

株価も2020年以降で2倍ほどの上昇となり、現在も好業績、NISA成長枠によさそうですが、競争激化がリスクといえます。

2024年1月から1/3に株式分割はしており、購入しやすくなっており,電動モーターの進展状況次第で10年後の株価にも影響すると思います。

今後の動向を注視することで、NISA銘柄に取り入れるか、考えても良いと思います。(個人の判断ですが,競合他社の進展具合も見てから決める事をおすすめします。)

この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

ヤマハ発動機株式会社 会社概要

設立:1955年7月1日

本社所在地:静岡県磐田市新貝2500

従業員数:連結会社計:53,701(2023年12月末現在)

代表取締役社長:日髙 祥博

事業内容

- 二輪車

新世代ビッグスクーター ヤマハ「XMAX ABS(’21~)」が2023年販売台数(Webike+より)ランキング10位に入ってます。

世界の需要の9%はヤマハのバイクとなっており、世界ランキング2位となってます。

- マリン

船外機の世界シェア一位の34.7%、北米や欧州の出航台数は全体の約50%ほどとなってます。

水上バイクは世界需要の多くは,北米で、ヤマハの水上バイクの6割は北米です。

プールの需要が高く,FRP製プール(20m以上)の2022年のシェアの9割がヤマハ発動機です。

- 四輪バギー

- レクリエーショナル・オフハイウェイ・ビークル

- スノーモビル

- 電動アシスト自転車

国内シェア2位であり、一位はパナソニックです。

フランスでの動力源生産していき,欧州市場の売上強化をしていくようです。

- 金融サービス

- その他

主要株主

- ヤマハ株式会社(約4.4%)

- SMBC日興証券(約3.51%)

- トヨタ自動車(約3.5%)

強みと課題

強み

- 二輪車、マリン、四輪バギーなどのレジャー製品で世界トップクラスのシェアを持つ

バイクなどのランドモビリティ(65.5%)、マリン(27.7%)、ロボティクス(4.2%)、金融サービス(3.6%)、その他のゴルフカーや発動機など(4%)

- 高い技術力と開発力

ヤマハ発動機の起源となったパワートレイン技術は半世紀以上の研究を重ね、基盤技術となっており、ばわートレイン技術を活かした電子制御技術や車体・艇体技術を実際の製品とする生産技術を持った企業といえ、カーボンニュートラルの取り組みもこれらの技術を活かした戦略を掲げており、それらを支えるDX戦略やデザイン性の高い人財が強みと思われます。

また、人間研究から得られる洞察をもとに人間の感性や技量を技術へと変えていく取り組みを行っており、水素を活用したエネルギーマネージメントを行っており、小型モビリティ向け水素エンジンの基礎研究を目的としてカワサキモータース株式会社、スズキ株式会社、本田技研工業株式会社、トヨタ自動車株式会社、川崎重工業株式会社とともに「技術研究組合 水素小型モビリティ・エンジン研究組合(HySE)」を設立しています。

そのほか、水素を活用した4人乗りゴルフカーや水素船外機の開発試作機の開発や実用に取り組んでいます。

グローバルな事業展開

北米(26.7%)欧州(13.2%)アジア(39.6%)日本(5.9%)その他(14.6%)となっており、事業だけでなく、サステナビリティな活動(カーボンニュートラルや部品SCM(サプライチェーンマネジメント)ネットワークの導入など)も取り組んでいます。

親会社のヤマハのブランド力は、日本最大のブランディング会社である株式会社インターブランドジャパンが発表した「Best Japan Brands*2 2023」に9年連続で選定されました。

課題

- 二輪車市場における競争激化

バイクでは、ホンダ国内1位世界でも1位、カワサキ国内4位、スズキ国内3位が競合他社です。

船外機でもスズキが世界3位となってます。

詳しくはこちら↓

- 新興市場での成長

二輪車の販売台数世界ランキングでは、中国の企業が、3社もトップ10入りしています。

- 電動化への対応

2018年に誕生した電動トライアルバイクTY-Eが、2022年にはカーボンニュートラルの実現に「楽しさ」でアプローチする「TY-E2.0」へと進化しています。

ヤマハ発動機はこれまでのエンジン開発で培った「鋳造技術」、「加工技術」、「高効率なセグメントコンダクタの採用」などによって、コンパクトながら高出力、かつ感性に響く電動モーターユニットの創造に取り組みを迅速に試作開発を実現しているようです。

次世代操船システム『HARMO』の本格的販売と普及に向けて取り組んでいます。

今後の展望

- ヤマハ発動機は、「中期経営計画 2023-2025」に基づき、二輪車、マリン、四輪バギーなどのレジャー製品事業を強化するとともにロボティクスや自動運転などの新事業分野にも積極的に投資していくとしています。

ヤマハ発動機の株価指標

2025年5月8日の株価指標

- 株価:1128円(7272)

- PER:7.81倍

- PBR:0.95倍

- 時価総額:約1.15兆円

- 発行株数:約10億株

- 売上高(前期比):約2.57兆円(6.7%)来期予想:約2.7兆円

- 営業利益(前期比):約1815億円(‐25.6%)来期予想:約2300億円

- ROA:6.90%

- ROE:15.44%

- 配当利回り:4.43% 配当性向:29.5% DOE:4.55%

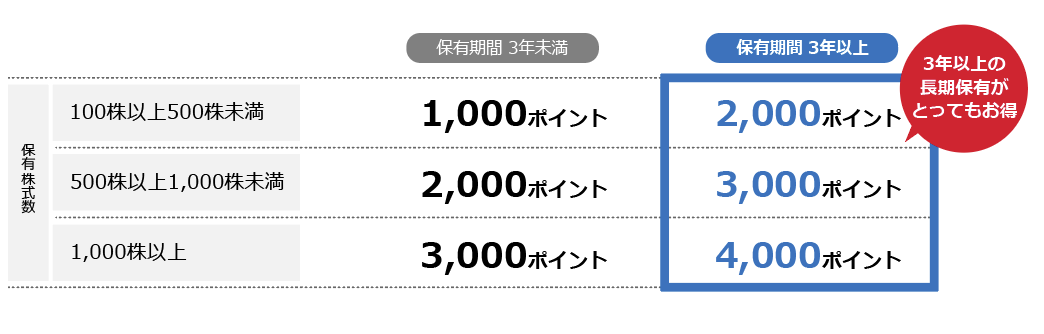

- 株主優待

保有株式数・保有期間によりポイントを進呈し、ポイント数に応じて、優待品の中からお好きなものをお選び頂けます。

引用元:ヤマハ発動機 株主優待

ポイントは、三ヶ日みかんサイダーやジュビロ磐田の観戦チケットと交換できます。

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

PER,PBR,ともに同業界内では、割安といえ、ROA,ROEは標準かやや割高といえます。

信用取引残の貸借倍率:9.43倍、回転日数:13.1日と含み損の可能性もありますが、少し長い期間で徐々に株価が上昇する予想をしている投資家が多いといえます。

PBR,PERについては↓

ヤマハ発動機のNISA銘柄としてのメリットとデメリット

メリットは、ブランド力、ここ3年ほど利益を伸ばしており、配当利回りの良さとROAとROEが高い事から経営戦略に優れており、成長性のある配当株といえます。

2024年1月から1/3分割しており,購入しやすくなった事もメリットと言えます。

デメリットは、競争激化と二輪車や船外機などの電動化の難しさといえ、為替リスクもあると考えます。

利益は伸び、成長しそうですが、カーボンニュートラルの活動強化は不可欠と考えます。

これから3年ほどは、グローバル事業拡大もあり,社会情勢悪化や不祥事がなければ,伸びていくと考えますが,EV化やFCVなどの新開発の進展状況で、10年後は大きく変わると考えてます。

『HARMO』は次世代操船システムで,電動モーターを動力として低振動や低騒音と操縦性が高いとされており、2022年から欧州に販売されています。

HARMOの普及が今後の10年の命運を握り,いち早くの本格的販売と改善が、株価を大きく上昇させる要因と言えると思います。

競争激化するEV事業なので、競合他社のホンダやスズギ、そして中国企業などの海外企業に負けない成長力を見せて欲しいです。

引用元:YAMAHA発動機

購入は、少し様子見といいたいですが、必ずそうとも言い切れません。

トヨタとホンダの記事↓

スズキの記事↓

この記事はbradの質問を参考に作成しました,株の購入は、ほかのwebなども参考にし,慎重にお願いします、最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:ヤマハ発動機