アサヒとキリンは、ともに国内大手ビールメーカーであり、国内市場シェアも高く、海外事業も拡大傾向にあり、新商品開発力も高い企業と言えるでしょう。

アサヒ(2502)の正式名称は、「アサヒグループホールディングス株式会社」、略称は「アサヒグループHD」です。

キリン(2503)の正式名称は、「キリンホールディングス株式会社」、略称は「キリンHD」です。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

アサヒHDとキリンHDの会社概要

| アサヒHD | キリンHD | |

| 商号 | アサヒグループホールディングス株式会社 | キリンホールディングス株式会社 |

| 本社所在地 | 東京都墨田区吾妻橋1‐23‐1 | ”東京都中野区中野四丁目10番2号中野セントラルパークサウス” |

| 設立 | 1949年9月1日 | 1907年2月23日 |

| 代表者 | ”代表取締役社長 兼 Group CEO:勝木 敦志” | ”代表取締役会長CEO 最高経営責任者:磯崎 功典” |

| 従業員数 | 28639名 | 30183名 |

両社の課題

日本は少子高齢化が進んでおり、ビール市場も縮小傾向にあり、国内市場の縮小に伴う売上減少や収益悪化に対応する事が課題となってます。

国内ビール市場で2強を占めていますが、サントリーやサッポロビールなどの競合他社も存在し、両社は価格競争に巻き込まれ、収益悪化につながるリスクがあります。

円安により原材料の輸入価格が上昇しており、原材料費高騰によるコスト増を吸収することが課題となっています。

これらの課題を克服するために、両社は以下の取り組みを進めています。

- 海外事業の拡大

国内市場の縮小を補うために、両社は海外事業の拡大に注力しています。キリンはアジアや欧米を中心に、アサヒはアジアを中心に海外事業を拡大しています。

- 新商品開発

ビール市場の活性化を図るために、両社は新商品開発に力を入れています。

キリンは「一番搾り」や「キリンラガー」などの定番商品に加えて、「一番搾り 贅沢仕立て」や「麒麟特製〈生〉」などの新商品を発売しています。

アサヒは「スーパードライ」や「アサヒ生ビール」などの定番商品に加えて、「アサヒドライゼロ」や「アサヒスーパードライ 贅沢仕立て」などの新商品を発売しています。

- コスト削減

原材料費高騰に対応するために両社はコスト削減に取り組んでいます。

キリンは、生産工程の効率化や物流コストの削減を進めています。

アサヒは、物流コストの削減や販促費の効率化を進めています。

今後、アサヒとキリンはこれらの課題に取り組むことで、企業価値の向上を目指していくと考えられます。

両社の強み

アサヒの強みは、国内市場シェアが高い事、海外事業が拡大傾向である事、新商品開発力が高い事などであります。

- 海外展開:アサヒHDは、海外展開に積極的で、オーストラリア、ASEAN、ヨーロッパなど、世界50以上の国と地域で事業を展開しており、特にオーストラリアでは、ビール市場の約40%を占める最大手となっています。

- トレンド対応:アサヒHDは、トレンドをいち早く捉えた商品開発に強みを持っており、例えば、1987年に発売された「アサヒスーパードライ」は、ドライな味わいで人気を博し、ビールブームを牽引し、近年では、ノンアルコール飲料やクラフトビールの分野でも積極的に新商品を発売しており、「ノンアルコールドライゼロ泡ジョッキ缶」や「ビアリー」も好評ですが、ノンアルコールビールとしては「アサヒゼロ」が個人的には、普通のビールと味が変わりなく、アサヒHDの技術力の高さが伺えると思われます。

- 強力なブランド力:アサヒHDは、ソフトドリンクにおいてもカルピス、三ツ矢サイダー、ウィルキンソン、ワンダなど多くのロングセラーブランドを有しており、多くの消費者に認知されており、強力なブランド力となっています。

- ビール以外のトレンド対応:アサヒHDは、ソフトドリンクにおいてもトレンドをいち早く捉えた商品開発に強みを持っており、例えば、2013年に発売された「ウィルキンソン タンサン レモン」は、レモン果汁を100%使用した炭酸飲料で、発売当初から人気を博し、近年では、健康志向の高まりに対応した機能性飲料や、糖質ゼロなどの低カロリー・低糖質飲料にも注力しています。

キリンの強みは、海外事業が拡大傾向である事、新商品開発力が高い事などである。

キリンHDの強み

- 多角化:キリンHDは、ビール事業だけでなく、食品、医療、ヘルスケア、ライフサイエンスなど幅広い事業を展開しています。そのため、景気変動や市場の変化に強い経営基盤を有しています。

- ブランド力:キリンHDは、長年にわたって培ってきたブランド力を持っています。特に「麒麟一番搾り」は、日本を代表するビールブランドとして、多くの消費者に親しまれており、17年ぶりの新製品「晴れ風」の売れ行きも順調といえます。

- ビール以外のブランド力:午後の紅茶シリーズや生茶など多くのロングセラーブランドを有しており、多くの消費者に認知されており、強力なブランド力となっており、ヘルスケアの 「プラズマ乳酸菌」事業に力を入れており、拡大と収益化に向けた活動を強化していくと考えます。

- 2024/6/14に33%保有するファンケルの残り全株をTOBする事を発表しており、ヘルスサイエンス事業をアジア・太平洋地域内でトップクラスにする狙いがあると思われ、事業拡大に力を入れています。(引用元:NHK)

両社は、今後もそれぞれの強みを活かして、さらなる成長を目指していくと考えられます。

両社のどちらがより優れているのか

ビール

最近の報道では、販売数がわからないものの一部報道で、アサヒが首位奪還と出ています、キリンはそれまで二年ほど首位だったようです。

ビール以外の飲料

やはり、サントリーやコカ・コーラが強いです、私の見解ですが、若干、アサヒの方が、上を言っていると思います。

両社がスポンサーしている競技

アサヒHD

アサヒHDは、プロ野球の「阪神タイガース」や、大学野球の「明治大学野球部」などをスポンサーとしており、野球に力を入れていることがわかります。

また、アサヒビバレッジ株式会社は、日本プロ野球選手会公認の「アサヒスーパードライ プロ野球公認缶」を販売しており、野球ファンとの接点を増やす取り組みも行っています。

キリンHD

キリンHDは、サッカーJリーグの「浦和レッドダイヤモンズ」や、FIFAワールドカップなどの国際大会などをスポンサーとしており、サッカーに力を入れていることがわかります。

また、キリン株式会社は、サッカー日本代表のユニフォームスポンサーを務めており、サッカーファンとの接点を増やす取り組みも行っています。

両社、力を入れている競技は違いますが、それぞれ、個々の野球チームや個々のサッカーチームとも契約していたりします、ほかにバスケットボール、ラグビー、オリンピック・パラリンピックなどそれぞれ、スポンサーとして貢献しています。

総合評価

現在のところ、アサヒが一歩リードですが、ヘルスケアなどではキリンかと思います。

投資スタンスやリスク許容度が高い投資家:海外事業の拡大が期待できるキリンを投資対象とする。

国内市場の安定を重視する投資家:国内市場シェアが高いアサヒを投資対象とする。

しかし、両社とも投資スタンスや許容度が高く、国内市場の安定性はあると思います、あえて言えばという事です、個人的には、株主優待商品で決めてもよいと思います。

両社の株価指標と株主優待(株価、PER、PBRなど)

2025年2月15日

| アサヒHD(2502) | キリンHD(2503) | |

| 株価 | 1697.5円 | 1941円 |

| PER | 14.4倍 | 10.5倍 |

| PBR | 0.96倍 | 1.33倍 |

| 時価総額 | 約2兆5819億円 | 約1兆7741億円 |

| 発行済株式数 | 約15億株 | 約9億株 |

| ROE | 7.49% | 5.03% |

| ROA | 3.59% | 1.87% |

| 売上高 (前期比):来期予想 | 約2.93兆円(6.2%):約2.97兆円 | 約2.3兆円(9.6%):約2.4兆円 |

| 営業利益 (前期比):来期予想 | 約2690億円(9.8%):約2620億円 | 約1253億円(‐16.6%):約1920億円 |

| 配当利回り | 2.77% | 3.66% |

| 配当性向 | 37.4% | 51.0% |

| DOE | 2.98% | 5.1% |

アサヒHDは新NISAによる投資家層拡大などにより投資単位当たりの金額の引き下げによる当社株式の流動性の向上と投資家層の更なる拡大を図ることを目的として、2024 年 9 月 30 日を基準日として、同日最終の株主名簿に記載又は記録された株主の所有する普通株式を、1 株につき 3 株の割合をもって分割を発表し、2025年までに配当性向40%を目指していましたが、1年前倒しで、増配も決めており、2024年度の予想通年配当金を1株132円から141円となり、最大300億円の自己株式取得も発表しています。(引用元:アサヒHD)

分割後は、1株141円ではなく、1株47円になると思われ、株主優待は廃止の方向になると思われます。

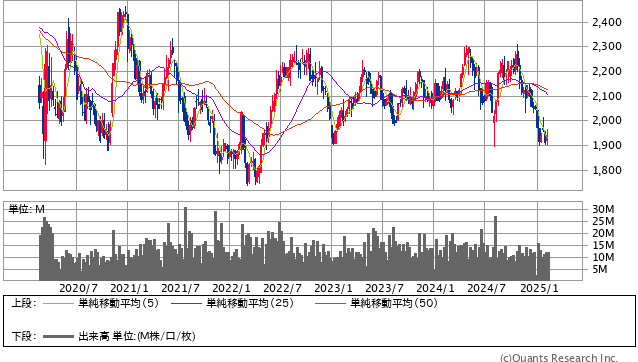

5年間チャートです。

アサヒHD

キリンHD

引用元 https://www.sbisec.co.jp/ETGate

ROEとROAで見るとキリンの方が、利益率は高いと考えます、PBRとPERから見ても少し割高のように思いますが、機を見て購入も視野に入れてもよいと私は考えますが、アサヒは業績が良い分、これから伸びそうだといえます。

アサヒの株主優待(2024年4月1日をもちまして2023年12月期で終了しました。)

| 商品名\株価数 | 100~500株未満 | 500~1,000株未満 | 1,000株以上 |

| 限定プレミアビール | 1,000円相当のセット | 2,000円相当のセット | 3,000円相当のセット |

| 酒類詰め合わせ | 1,000円相当のセット | 2,000円相当のセット | 3,000円相当のセット |

| 清涼飲料水・食品詰め合わせ | 1,000円相当のセット | 2,000円相当のセット | 3,000円相当のセット |

引用元https://www.asahigroup-holdings.com/ir/shareholders_guide/shareholder/

キリンの株主優待

| 商品名\株価数 | 100~1,000株未満 | 1,000株以上 |

| キリンビール詰め合わせ | 4本 | 12本 |

| 清涼飲料の詰め合わせセット | 7本 | 17本 |

| メルシャンワイン詰め合わせ | なし | コンチャ・イ・トロ カッシェロ・デル・ディアブロ カベルネ・ソーヴィニヨン/シャルドネ (各1本 合計2本) |

| 機能性表示食品 | キリン iMUSE 免疫ケアサプリメント | キリン iMUSE 免疫ケアサプリメント キリン iMUSE 免疫ケア・良眠プラスサプリメント |

| キリンシティお食事券 | 1,000円(1,000円券×1枚) | 3,000円(1,000円券×3枚) |

2024年より新たな優待制度に代わる予定でこちらになるようです。

| 継続保有期間 | 保有株式数 | 優待品 | |

| 1年未満 | 100株以上1,000株未満 | 廃止 | |

|---|---|---|---|

| 1,000株以上 | |||

| 1年以上3年未満 | 100株以上1,000株未満 | 500円相当 | |

| 1,000株以上 | 1,000円相当 | ||

| 3年以上 | 100株以上1,000株未満 | 2,000円相当 | 左記優待品に加え、「プレミアム優待」として特別な商品や割引サービスなどを抽選にてご提供予定 |

| 1,000株以上3,000株未満 | 4,000円相当 | ||

| 3,000株以上 | 6,000円相当 | ||

引用元https://www.kirinholdings.com/jp/investors/stock/yuutai/

私の計算ですが、アサヒHDのDOE:約2.85%で、キリンHDは約5.1%となっており、株主還元はキリンHDの方が高いと思われます。

DOEについてはこちら↓

アサヒHDが株式分割と株主優待を廃止した事により両社の違いが明確化されたといえ、ビールや酒類では、アサヒがリードしていますが、飲料や医療事業などにおいてはキリンが少しリードと個人的には考えており、規模もアサヒの方が少し大きいと思います。

キリンの売り高は上がっていますが、”、㈱ファンケルの連結子会社化に伴う段階取得差損、協和発酵バイオ㈱のアミノ酸等の事業譲渡に伴う損失等”により減益となっています。

これは、成長戦力の際に決断した事で、2025年度では、業績は回復しているころから今回の減益による株価への影響はあるものの長期的に考えれば、あまり懸念材料にならないと考えられ、しばらく株価を観察し、購入時期を伺うのも良いと思います。

アサヒに関しては好業績であったことから株価が上昇していく可能性もあり、購入時期が少し難しいと捉えています。

個人的な見解ではありますので、そうならない可能性もあると思っていてください、最終判断は個人の判断にゆだねます。

価格変動リスクなどのためにドルコスト平均法の購入方法があります。

株主優待のためには、単位株と思う方も多いと思いますが、できるだけリスクを減らして、適正価格で購入したい方にはよいと思います。

詳しくは下の記事で↓

許容リスクを考えて慎重に考え、ほかのサイトなども参考にし、株価の購入をご自身の判断で考えてみてはよいと思います。

この記事はbradの質問、キリンHD、アサヒHD、SBI証券を参考にし、作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。ポリシー違反のご指摘は、お手数ですがお問い合わせフォームよりご連絡ください。