この記事は,私が勉強のために調べた事や今までの知識をアウトプットし、投資初心者などに読んでもらって知識を深めていただきたいと思ってます。

上級者やもっと詳しく調べたい方は,この記事とほかのWEBも読んでいただくことをおすすめします。

富士通株式会社(6702):1935年創業のグローバルIT企業、サービス・ハードウェア・ソリューション・デバイスを提供、124,000人以上の従業員、売上高3兆7千億円超、サステナビリティやDX推進にも注力、世界100カ国以上で事業展開し、日本を代表する情報技術企業の一つです。

顧客中心のデジタルシフトサービス、電子機器、高い研究開発技術で世界と戦える企業といえ、成長性の高さとここ数年、増配傾向なので長期保有に向いている銘柄ですが、英郵便局システム欠損賠償や競争激化がリスクといえ、これからの営業利益に影響があると思われます。

会社概要

設立: 1935年6月

代表取締役社長: 時田隆仁

事業内容:

- サービスソリューション

コンサルティング、クラウド、業務アプリなどのソフトウェア、ITサービスなど

- ハードウェアソリューション

ネットワークやシステムのプロダクト、ハードウェアサポート,システムサポートなど

- ユビキタスソリューション

パソコンを販売,FMVシリーズは人気。

- デバイスソリューション

電子部品(半導体パッケージ、電池など)

データベース事業とWebソリューション事業を展開しており、各業界のデジタルシフト支援やモビリティー社会を支えるソリューション事業を提供しています。

自治体、官公庁、エンタープライス等の幅広い分野において、お客様のDXをリードしていきます。

従業員数: 124,000人(連結従業員)

業種: 電気機器

強みと課題

強み

- グローバルな展開: ヨーロッパ、アメリカ、アジアの拠点から事業展開し、幅広い顧客基盤を有する。

世界売上収益は約38%ほどで、海外連結従業員は4.8万人ほどとなっています

- 豊富な経験と実績: 80年以上の歴史を持ち、様々な業界でシステム構築やコンサルティングを手がけてきた。

様々な業種の知見とテクノロジーの融合し、顧客と共に社会全体のエコシステムを創出しています。

気象庁は、富士通のPRIMEHPC FX1000(以下 FX1000)の導入し、線状降水帯をはじめとする気象現象をより正確に予測、早い段階で情報を発信し、防災や安全につなげることを目指しています。

トリドールHDに富士通のAI 需要予測ソリューション「Fujitsu Business Application Operational Data Management & Analytics 需要予測SaaS」 を採用、店舗マネジメント業務の負担削減、食材廃棄ロスやエネルギーコストの削減などを急速に進めつつあります。

- 高い技術力: スーパーコンピュータ「富岳」や人工知能などの先端技術開発において高い評価を得ている。

コロナ渦の中、新薬開発や有効な対策などに「富岳」は利用され,世界のスパコン性能ランキングでHPCGとGraph500で、8期連続で1位となっています。

そのほか、社会問題の課題を「富岳」を中心としたスーパーコンピューターやAI活用で解決支援を心掛けているようです。

- 豊富な人材: 124,000人以上の従業員を擁し、高い専門性を持つ人材が揃っている。

デジタルマッスルには「リーダーシップ」「人材のエンパワーメント」「アジャイルな文化」「エコシステム」「データからの価値創出」「ビジネスとの融合」という6つの項目があり、豊富な人材のいる富士通は、質の高いサービスを提供しています。

- 顧客中心主義: 顧客の課題解決に寄り添ったソリューションを提供することで、高い顧客満足度を得ている。

西松建設の「西松DXビジョン」を支援しており、良い影響を与えており、多くの製造会社のDX事業展開や強化の支援が多くの顧客に高い評価をいただいています。

顧客満足度調査2023-2024のITコンサルティング/上流設計関連サービス部門1位となっています。

引用元:日経XTECH

課題

- デジタル化への対応: 近年加速するデジタル化への対応が遅れているという指摘がある。

DXプロジェクトのFujitsu Transformation通称フジトラにより部門を横断し,課題に取り組む活動をしています。

- 収益性の低さ: ハードウェア事業の収益性が低く、全体の収益力を押し下げている。

2022年度の営業利益率が8%から2025年までに12%にする目標を立てており,人材育成や生産性向上に取り組んでいます。

- イノベーション不足: 近年目立った新製品やサービスが少なく、イノベーション不足が課題となっている。

パーパスを「イノベーションによって社会に信頼をもたらし,世界をより持続可能にしていくこと」とし、経営戦略、テクノロジー戦略、ポートフォリオ戦略の整合した,実践的なIPマネジメントに努めています。

- グローバル競争の激化: 海外企業との競争が激化しており、海外市場でのシェア拡大が難しい。

世界サービス売上高1位のAccentureが415億米ドルに対して富士通は142億米ドルと4倍近くの差があり,国内1位ですが、さらなる躍進が求められてます。

国内でも電気機器業界ランキング6位となっており、1位は日立製作所となっています。

売上を上げるために顧客中心の事業を続け、収益性の改善に努めていき、差別化を図るようです。

引用元:バフェットコード

- 人材不足: デジタル人材やグローバル人材などの不足が課題となっている。

事業戦略と連動した人材ポートフォリオの構築に着手、女性幹部社員比率やリスキリング(オンデマンド型研修)など人材育成に取り組んでいます。

これらの課題克服に向け、富士通は様々な取り組みを進めている。

- デジタル技術を活用した新事業の創出

- ハードウェア事業の構造改革

- 研究開発への投資拡大

- グローバル人材の育成

- 働き方改革

富士通は、これらの強みや課題を活かし、今後もグローバルIT企業としての成長を目指していく。

株価指標

2024年4月26日

- 株価:2425.5円(6702)

- PER:19.7倍

- PBR:2.55倍

- 時価総額:約5.02兆円

- 発行株数:約20億株

- ROA:7.51%

- ROE:15.24%

- 売上高(前期比):約3.75兆円(1.1%)来期予想:約3.76兆円

- 営業利益(前期比):約1602億円(-52.2%)来期予想:約3300億円

- 配当利回り:1.06% 配当性向:21.7%(23/3)DOE:2.73%

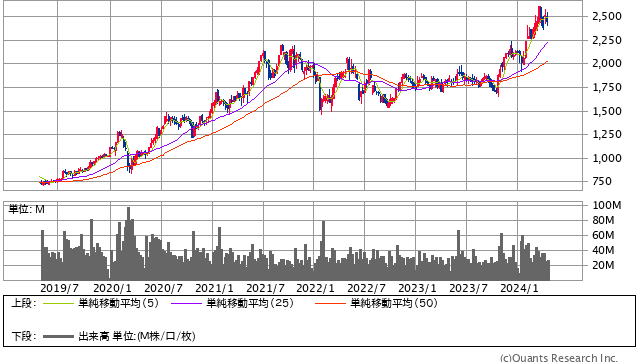

5年間チャートです。

- 引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界では、PER,PBRは割高で、ROA,ROEともに高いといえます、DOEは標準と思われます。

五年連続で増配している事から株主還元にも力を入れているようです。

貸借倍率:1.23倍 回転日数:6.9日となっており、株価上昇を予想する投資家が比較的多く,少し値動きは動くと考えます。

来期予想の営業利益が下がっており、19~22年度と大差がないですが、デバイス市況低迷や5Gネットワーク機器需要の反動減が、利益源の原因といえます。

英郵便局向け会計システムの欠損による冤罪問題での補償がどうなるかによって利益が下がる可能性や日本に投資している欧州投資家からマイナスイメージを持つ可能性もあると思います。

今のところ、大きく下がっていませんが、補償内容次第では、株価に影響が出てくると考えます。

サービスソリューション事業が順調で、「Fujitsu uvance」という社会問題に挑むソリューションの2023年売上目標が3000億円に対して3679億円と大きく上回っており,今後も加速する可能性があり,来期に期待が持てると思われます。

引用元:ZDNET

NISA銘柄のメリットは、成長性の高さと増配している事から長期保有に向いている銘柄です。

2024年3月31日を基準値とし、1/10に株式分割を行なったので、購入しやすい金額になっているのもメリットといえます。

また、2024年4月25日に2025年期に1800億円を上限に自社株買いを実施すると発表し、発行済み株式(自己株式を除く)の8%にあたる1億5000万株を上限としており、株主還元に力を入れています。

半導体事業、コンサルティング業(IT化など)をはじめ、幅広い事業と従業員数の多さから確実に成長していくと思うので、成長性が高いと私は考えます。

デメリットは、競争激化により収益低下、収益性の改善の遅れ、研究開発の遅れが株価に大きく左右すると思われ、英郵便局の会計システム欠損賠償もリスクと考えます。

まとめると成長性の高さと増配を続けているが、競争激化、収益性改善の遅れ、会計システム欠損賠償の対応によってはリスクとなる銘柄といえます。

個人の判断になりますが、動向を探りながらの購入や1株ずつ購入のドルコスト平均法のような、株価変動リスク低減での方法をおすすめします。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:富士通