この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

積水化学工業(4204)は、住宅「セキスイハイム」で有名で、環境・ライフライン、高機能樹脂も手掛ける 技術力とグローバル展開で成長を目指す、日本の化学メーカーです。

住宅や高機能樹脂を強みに持ち、連続増配している銘柄で、グローバル事業とベロブスカイト太陽電池の新規事業での成長性の高さもあり、NISA成長枠の1つにしてもよい銘柄であり、ペロブスカイト太陽電池銘柄ともいえます。

しかし、化学業界国内売上高では、順位が10位と競合他社に少し後れをとっている印象で、少し、旭化成に似た事業ともいえる事から競争激化がリスクといえる銘柄です。

ペロブスカイト太陽電池、水活用・循環の技術を使った陸上養殖事業をはじめ、多くの新規事業の実用に向けた動きもあり、株価の上下はあるものの成長性の高い銘柄といえ、今後は、株価が上昇する可能性を秘めていますが、新規事業の停滞が続くと業績が下がり、株価下落の可能性もある銘柄といえます。

積水化学工業株式会社 会社概要

設立: 1947年(昭和22年)3月3日

従業員数: 26,838名(連結)

代表取締役社長: 加藤敬太

本社所在地:

大阪本社:大阪府大阪市北区西天満2丁目4番4号

東京本社:東京都港区虎ノ門2丁目10番4号

事業内容:

- レジデンシャル(住宅カンパニー)

セキスイハイムで有名なユニット工法を駆使し,住宅を提供、行政や他社との融合によるまちづくり事業、サービス付き高齢者向け住宅など、人々が安心安全快適に暮らせるように尽力している。

タイ住宅市場の新耕及ぶ周辺諸国への展開を計画中。

- アドバンストライフライン(環境・ライフラインカンパニー)

日本初の硬質ポリ塩化ビニル管として給排水ラインを半世紀以上にわたって支え,高い配管ラインを要しています。

建築素材も提供しており,不燃材料は国土交通大臣認定を取得。

”日本国内で有数のシェアを誇る給排水管や建設部材の生産人手不足やインフラ老。販売を基盤事業とするカンパニー”であり、北米やインド等にも拡大しているようです。

- イノベーティブモビリティ(高機能プラスチックカンパニー)

モバイル向け製品群、自動車部品、半導体部材、次世代ディスプレイ、粘着テープ等やプラスチックコンテナなど事業を行っており、航空新分野・次世代通信部材、データ活用などが成長領域といえます。

- ライフサイエンス(メディカル事業)

検査事業(”採血管の製造・自動分析装置・検査薬の製造・販売”),医薬事業(”SMCLセンターの、創薬支援事業、酵素・医薬事業”)など「革新的医療を支え、救えなかった命を救う」というテーマに取り組んでいます。

積水化学工業株式会社の強みと課題

強み

- 高い技術力:

積水化学工業は、高い技術力を持っており、独自の技術を多数保有しています。

例えば、SPR工法(”既設管内に硬質塩化ビニル材製のプロファイルをスパイラル状に嵌合させながら製管し、既設管と更生管の間隙に特殊裏込め材を充填することにより、既設管路と一体化した強固な複合管として更生する工法”)は、”東京都下水道サービス株式会社、足立建設工業株式会社と共同で”開発しており、”強度を従来展開してきたSPR工法の技術をベースに更生管だけで必要な耐力を満たす設計を開発”しており、老朽化にも対応しているようです。

また、特許資産規模ランキングでは、1位の富士フイルムや2位のLG CHENに次ぐ、3位となっており、1位の富士フイルムが約3倍の特許資産規模(pt)と特許件数を誇っていますが、2位のLG CHENとは、そこまで差がないと思われ、4位のDICとの間は、少し差があると思われる事からこれからの研究開発の注力しだいでは、2位へと昇り詰める可能性があると思われます。

| 順位 | 企業名 | 特許資産規模(pt) | 特許件数 |

| 1位 | 富士フイルム | 62210.0 | 1275 |

| 2位 | LG CHEN | 20696.3 | 539 |

| 3位 | 積水化学工業 | 20136.4 | 495 |

| 4位 | DIC | 19861.6 | 377 |

| 5位 | 日東電工 | 18193.6 | 468 |

- グローバル展開:

積水化学工業は、世界各国に拠点を持つグローバル企業です。

オランダにモビリティ関連製品のオープンイノベーションリサーチセンターを設立,タイの住宅市場展開,欧米・韓国・豪州などの先進国の下水道老朽化問題解決に貢献など取り組んでいる。

欧州:16、北米:20、アジア他:35の拠点数を有しています。

およそ海外売上高比率30%ほどと思われ,まだまだ拡大していくようです。

- 住宅事業の安定収益:

積水化学工業の住宅事業は、安定収益源となっています。

売上高の半数近くを占めており,ユニット工法のセキスイハイムは有名で、リノベーション事業を展開すべく、マンションリノベーションの大手「リノべる株式会社」と資本提携しており、まちづくりにも力を入れています。

最近では、大容量ソーラーと蓄電池を備えたセキスイハイムを販売、自然災害などによるライフライン途絶時にも生活の維持を可能にする取り組みも行われている。

- 環境・ライフライン事業の成長性:

積水化学工業の環境・ライフライン事業は、成長性が高い事業で、省人化による働き方改革支援や社会・産業インフラ整備を行っており、売上高の2割ほどを占め,グローバル事業も拡大している。

- 高機能樹脂事業の収益性:

積水化学工業の高機能樹脂事業は、収益性が高い事業です。

売上高の2割から3割近くを占めており,発泡ポリオレフィンは、グループを代表する製品の一つです。す

課題

- 原材料価格の高騰:

積水化学工業は、原材料価格の高騰の影響を受けやすいです。

- 競争激化:

積水化学工業は、国内外の競合企業との競争が激化しています。

化学業界国内売上高では10位となっており、三菱ケミカルが業界一位です。

注力戦略として有事業強化として事業ポートフォリオの変革・改善や成長牽引事業(モビリティ、エレクトロニクス、機能材・不燃や耐火材料・管路更生・建築やプラント配管材、海外検査システムなど)・成長期待事業(医薬(CDMO)、まちづくり・不動産、成形品・センシングなど)の60%ほどの資本配分をし、資本効率を上げる取り組みを行うと思われます。

引用元:バフェットコード(化学業界 国内売上高ランキング)

- 新規事業の立ち上げ:

積水化学工業は、新規事業の立ち上げが課題となっています。

ペロブスカイト太陽電池の開発に取り組んでおり,エム・エム ブリッジ株式会社、恒栄電設株式会社と協業として、浮体式フィルム型ペロブスカイト太陽電池をプール上に設置するための共同実証実験を、東京都北区にて2024年4月3日から開始し、フィルム型ペロブスカイト太陽電池を2025年下期生産の予定となっています。

「住・社会インフラ創造」と「ケミカルソリューション」の領域において技術プラットフォームとして定義し、技術強化に努めており、新規事業の事業化に挑戦する人財も多く、炭素循環の技術の社会実装に向けた取り組みとしてバイオリファクトリー技術、再生医療などの細胞培養、不動産・リフォーム、水活用・循環、エアモビリティ、次世代通信部材など多くの製品や事業についての取り組みが行われていると思われます。

- 人材確保:

積水化学工業は、事業拡大に伴い、人材確保が課題となっています。

ダイバーシティ、働き方改革、健康経営に力を入れており、「健康経営ホワイト500」に7年連続選定されており,活動が世間から認められていると思われ、

そのほか、ESG経営基盤強化、内部統制(”情報管理、会計、倫理・法務、品質、安全”)を整え、コーポレートガバナンス体制によるサステナビリティ貢献商品の創出に通じた未来に続く安心の価値創造ストーリーを監督、支援を行うと思われ、攻めと守りのDX戦略によるデジタル変革活動を推進していくと思われます。

積水化学工業は、これらの強みと課題を克服し、今後も成長していくことが期待されています。

引用元:積水化学工業株式会社 公式サイト

積水化学工業株式会社の株価指標(PBR,PER,ROE,ROA,配当など)

2024年12月8日

- 株価:2391円(4204)

- PER:12.8倍

- PBR:1.26倍

- 時価総額:約1.06兆円

- 発行株数:約4.4億株

- ROA:6.11%

- ROE:10.41%

- 売上高(前期比):約1.25兆円(1.1%) 来期予想:約1.3兆円

- 経常利益(前期比):約943億円(3.1%)来期予想:約1050億円

- 配当利回り:3.14% 配当性向:40.3% DOE:4.03%

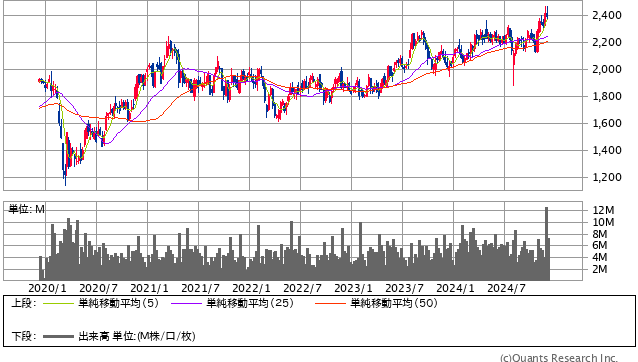

積水化学工業の株価5年間チャートです。

引用元:SBI証券https://site1.sbisec.co.jp/ETGat

同業界と比べてPER,PBRは標準、ROE,ROAは少し高いと思われ、DOEは標準的といえます。

株主還元を積極的に行うことを経営上の重要課題の一つとして位置付けており、以下の実施に取り組みようです。

- 連結配当性向40%以上

- DOE(自己資本配当率)3%以上

- D/Eレシオ0.5以下の場合には総還元性向50%以上。中期計画の投資進捗、キャッシュポジション、 株価を考慮し、適宜追加還元実施

D/Eレシオとは、企業の資金源泉のうち、返済義務のある有利子負債が返済義務のない自己資本の何倍に当たるかを示す数値で、企業財務の健全性を計る指標のひとつで、1倍を下回ると健全な財務とされるが、どのくらいの数値が適正かということについては、業種、市場環境、市場でのポジショニング等、さまざまな観点から考える必要がある。

チャート上は少しずつ上昇してきていると思われます。

PBR,PERについては↓

DOEは↓

貸借倍率は10.02倍で回転日数は18.3日となっており、株価が上昇する予想の投資家が多いのか、買い注文が多いようです。

高機能樹脂が好調ですが、住宅販売が想定以下もあり、営業利益幅は縮小ですが、今後、自動車関連の高機能樹脂が伸びてくると思われ、住宅の収益性強化が奏功(功を奏した)しており、利益が上がる可能性があります。

積水化学工業株式会社のNISA銘柄としてのメリットとデメリット

NISA銘柄としてのメリットは、住宅と高機能樹脂の収益性が高まる予想と株主還元を掲げている事から2013年からの連続増配が引き続きある可能性もあり、課題である新規事業の立ち上げに関してのベロブスカイト太陽電池の成功が今後の成長に大きくかかわる事から、長期配当成長株といっていいでしょう。

また、自己株式取得を含む総還元性向をD/Eレシオが0.5以下であれば、50%とし、DOE:3%と連続配当性向40%を目標としており、株主還元強化も図る事もメリットといえます。

デメリットは、材料費高騰と賃上げによる利益縮小もありますが、化学業界としては国内10位が、最も大きいリスクです、三菱ケミカルや旭化成もベロブスカイト太陽電池の研究をおこなっているため、先を越される可能性もリスクで、主力事業の住宅事業の停滞もリスクといえます。

個人的には、今後、成長し、株価も上昇すると思いますが、収益性の改善次第で、業績が変わっていくと考えてもいるので、必ず株価上昇するとは限らないと思います。

長期保有に向いているとは言え,ご自身で損切りラインを決めておいた方が良いでしょう。

株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元::積水化学工業株式会社 公式サイト