フジプレアム株式会社(4237)は、精密貼合技術が、高い評価で、環境配慮型製品やFA事業への投資で成長を目指す中堅企業です。

NISA銘柄として成長性が高い事があげられる一方、競合他社との競争激化がデメリットといえ、成長が著しい場合、株価上昇も今後、ありうると考えます。

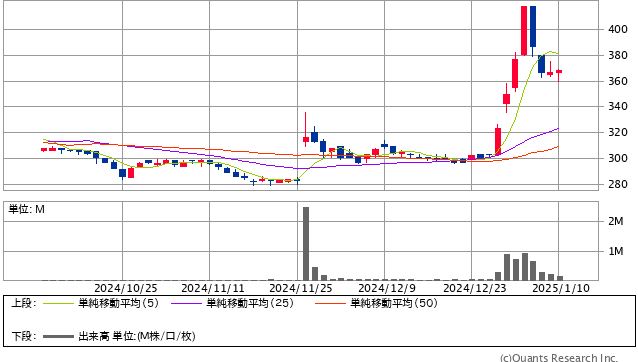

中国の台頭のためか、下降修正しており、株価は2025年2月18日現在、下降傾向にあると思われます。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

会社概要

会社概要

- 設立:1982年

- 本社所在地:兵庫県姫路市飾西38-1

- 従業員数:273名(令和5年3月末現在 連結、臨時雇用を除く)

- 代表取締役社長: 松本倫長

- 事業内容:

- 精密貼合及び高機能複合材関連事業

- 環境ビジネス関連事業 他

事業内容の詳細

精密貼合及び高機能複合材部門

- タッチパネルセンサー基板:スマートフォン、タブレット、カーナビゲーションシステムなどに使用

- 液晶ディスプレイ用部材:スマートフォン、テレビ、パソコンなどに使用

環境住空間及びエンジニアリング部門

- 断熱用・飛散防止用のフィルムラミネートガラス:省エネ、防犯、安全性を向上

- ファクトリーオートメーション:生産ラインの自動化

- 半導体関連向け装置:半導体製造工程で使用

強みと課題

強み

- 高い精密貼合技術:タッチパネルセンサー基板、液晶ディスプレイ用部材などで高い評価

「貼合」を中心とする一貫生産体制で、世界水準の高品質・高付加価値を実現しています。

「ダイレクトボンディング」、「ストレスフリー貼合」、「多面付け貼合」などの次世代ディスプレイに向けての取り組みも行っています。

- 太陽光発電システム

太陽電池の国内市場の競争激化に対応するため、超軽量太陽電池モジュール「希」をはじめ、モジュール製造においても精密貼合技術を活かした画期的な製造技術を誇り、独自性・先進性を発揮し、飛散防止用のフィルムラミネートガラスや断熱用複層ガラスの製造・施工・販売も手がけています。

ペロブスカイト型の研究も行っており、ペロブスカイト太陽電池関連銘柄とも言えます。

「希」は国際電気標準会議(International Electrotechnical Commission、IEC)の認証試験をクリアし、世界から認められてます。

引用元:フジプレアム

課題

- 競争激化:特に精密貼合及び高機能複合材部門

国内化学業界では166位となっています。

引用元:バフェットコード

競争激化する中、京都大学と開発を進めている次世代型太陽電池「ペロブスカイト」に力を入れています。

引用元:かぶたん

- 技術革新への対応:常に新しい技術を開発・導入

海外実習など人材育成に力を入れ、次世代ディスプレイの開発やペロブスカイトの開発に力を入れてます。

ソフトバンクと共同開発で空飛ぶ基地局(HAPS)を展開を図っており、軽量太陽電池モジュールについて協力をしているようです。

引用元:ソフトバンク

- 原材料価格の変動:収益に影響

まとめ

フジプレアムは、精密貼合技術で高い評価を得ている中堅企業です。環境配慮型製品やファクトリーオートメーションなど、成長分野への積極的な投資により、今後も安定的な成長が期待できます。

株価指標

2025年2月18日の株価指標

- 株価:326円(4237)

- PER:15.52倍

- PBR:0.95倍

- 時価総額:約96億円

- 発行株数:約2978万株

- 売上高(前期比):約132億円(‐19.3%)来期予想:約106億円

- 営業利益(前期比):約6億円(‐19.7%)来期予想:約2億円

- ROA:2.97%

- ROE:5.45%

- 配当利回り:1.84% 配当性向29.9%(24/3) DOE:1.64%

5年間チャートです。

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

PER,PBRは標準から割安ですが、ROAとROEは前期よりひくくなっており、営業利益減が響いていると考えます。

業績が落ちており、信用取引残の貸借倍率:6.75倍、回転日数:24.1日と株価上昇すると予想する投資家が比較多く、2024年11月頃より貸借倍率がかなり少なくなり、回転日数も短くなった事から11月から今までの間にかなり売買があったと思われ、回転日数が短いため、少し短い間隔での株価上昇を狙っている投資家がいると考えます。

下のチャートで、2024年12月下旬から上昇して下降している事から上昇を狙った投資家の信用買いによる利確があった可能性も含まれていそうです。

上昇の理由としてもしかすると連結子会社における退職金支払い取りやめによる特別利益が少なからず影響してる可能性があると思われますが、ペロブスカイト太陽電池銘柄の一角として認識され始めた事による株価上昇が理由と思われます。

しかし、第3四半期を経て下降修正をしており、競合である中国による受注難や販売状況の低調が響いていると思われ、開発能力向上やコスト削減など必要と考えます。

PBR,PERについては↓

NISA銘柄としてのメリットは、株価が安く、強みの精密貼合の高評価と成長性の高さによる株価上昇です。

デメリットは、まだまだ収益の安定性が低く、旭化成や三菱ケミカルなどの化学業界で上位に入る企業との太陽光発電システムやディスプレイの競争激化による後退が懸念材料といえます。

液晶製造装置や印刷機器、そのほかグループ内事業の不振も株価に響くと考えます。

私の分析なので,購入の判断は,余裕資金を持って他のサイトも参考にご自身の判断でお願いします。

価格変動リスクなどのためにドルコスト平均法の購入方法があります。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました,株の購入は、ほかのwebなども参考にし,慎重にお願いします、最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:フジプレアム

フラットパネルディスプレイに提供がある東京エレクトロンの記事は↓