この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

NTNは、世界トップクラスの技術力と品質管理体制を誇る、自動車、鉄道、産業機械向けのベアリングメーカーです。

株価が安く、成長力とグローバル事業の良さからおすすめ銘柄といえますが、2019~2021年までの営業利益マイナスによるイメージダウンと材料費高騰のリスクなど不安要素もある銘柄といえます。

世界シェア率の高さなどからマーケティング次第では、収益性はまだまだ高くなると思われ、今後、今期の営業利益を継続していけば、株価上昇も期待できると思われ、可能性としては、ありうると考えます。

会社概要

会社概要

- 社名: NTN株式会社

- 設立: 1918年3月

- 本社:大阪市北区中之島3丁目6番32号 ダイビル本館

- 代表取締役社長: 鵜飼 英一

- 従業員数: 5,647名(連結:23,027名)※2023年3月末現在

- コーポレートスローガン: “Moving the world with essential motion.”

事業内容

- ベアリング事業: 自動車、鉄道、産業機械など、幅広い分野で用いられるベアリングを製造・販売しています。

- ドライブシャフト事業: 自動車用ドライブシャフトを製造・販売しています。

- 精密機器事業: 自動車用精密機器、産業機器用精密機器などを製造・販売しています。

- その他事業: 住宅事業、介護事業、物流事業などを展開しています。

企業理念

- 「お客様のニーズを満たす高品質な製品・サービスの提供を通じて、社会の発展に貢献する」

強みと課題

強み

- 高い技術力と品質管理体制: 100年以上の歴史の中で培ってきた高い技術力と品質管理体制は、NTNの最大の強みです。世界中の自動車メーカーや機械メーカーから高い信頼を得ています。

補修事業においても高い技術力を持っており、アフターマーケットでも高い営業利益率を誇っています。(営業利益の16%ほど)

特殊な環境でも性能発揮できる技術力を有しています。

- グローバルな展開: 世界34カ国に212拠点をを持つグローバル企業であり、世界市場での競争力を高めています。

海外売上高比率は70%となっています。

- 幅広い製品ラインアップ: 自動車、鉄道、産業機械など、幅広い分野で用いられるベアリングを製造・販売しています。

ハブベアリングとドライブシャフトで世界トップクラスのシェアを誇り、エンジンで走るICE車(内燃機関車)はもちろん、モータで走るEV車においても必要不可欠です。

長寿命や高速化など各業種で求められるニーズに対応したベアリングを提供し、電子機器用の数ミリから風力発電装置用の数メートルまで幅広いサイズに対応しています。

- 研究開発への積極的な投資: 年間売上の約3%を研究開発に投資しており、新製品の開発や技術革新に力を入れています。

水素関連事業(FCV対応など)、ロボット産業、再生可能エネルギー関連事業、サービス・ソリューション事業(AIの活用など)、次世代モビリティ・モジュール事業、ライフサイエンス事業の6つをターゲット分野とし、取り組んでいます。

- 高いブランド力: NTNは、世界中の顧客から高い信頼を得ているブランドです。

課題

- 自動車市場の低迷: 世界的な自動車市場の低迷は、NTNの業績に悪影響を及ぼしています。

自動車関連が主流事業だが、電子関連事業などにも力を入れており、補修事業も強みといえます。

- 中国企業の台頭: 中国企業の台頭により、価格競争が激化し、ペアリングという強みがあるものの自動車部品業界国内売上高12位となっています、一位はパナソニックです。

部品が違うもの少しでも順位を上げていく事は重要だと思われます。

引用元:バフェットコード 自動車部品

中国企業などには、価格競争より付加価値による差別化を図り、対応してし、良質な製品つくりを心掛けているようです。

- 原材料価格の高騰: 原材料価格の高騰は、NTNの収益性を圧迫しており、適切な情報分析やDX化推進などにより原価低減に努めています。

現地調達比率が70%となっており、環境負荷を考えた「グリーン調達」を心掛けて、現地の信頼を得るなど共存共栄を図っています。

- 技術革新のスピードアップ: 近年、技術革新のスピードが加速しており、NTNもそれに対応していく必要があります。

EVやFCV事業の対応やロボット事業に加えて発電事業の研究も進んでいるようで、移動型電源「N3エヌキューブ」を市場展開しており、発電装置と蓄電池をコンパクトに格納し、電力が必要な場所へ4トントラックや貨物船、ヘリコプターなどさまざまな手段で輸送し、発電することが可能で、災害時などにも活用できるようです。

- 人材不足: 世界的な人材不足は、NTNにとっても課題となっています。

人材育成、ダイバーシティや労働安全衛生の推進、人権の尊重など豊かな人づくりに力を入れています。

NTNの株価指標

2025年1月4日

- 株価:254.7円(6472)

- PER:‐8.5倍

- PBR:0.53倍

- 時価総額:約1374億円

- 発行株数:約5.3億株

- ROA:1.19%

- ROE:4.36%

- 売上高(前期比):約8362億円(8.1%) 来期予想:約8150億円

- 営業利益(前期比):約281億円(64.2%)来期予想:約220億円

- 配当利回り:4.32% 配当性向:50.2% DOE:2.18%

- 前期より5円増配の一株年間配当金10円となっており、来期は11円となる予定です。

NTNの5年間株価チャートです。

引用元:SBI証券https://site1.sbisec.co.jp/ETGat

PERは、当期利益が損失のため、マイナスとなっています。

PBRは割安といえ、ROEとROAがともに自動車部品業界内では、低いと思われ、収益性の改善は必要と思われ、総合的に株価は割安から標準と個人的には考えますが、今後の収益性の改善により株価上昇を秘めていると考えます。

2019年のコロナ渦の中、在庫管理や利益面でライバルに後れをとるなど、2019~2021まで営業利益がマイナスとなっていたこともROEとROAが低い事と関係しているようです。

DOEは、自動車部品業界のSPK、タチエス、プレス工業が2%前後に対して低いと思われますが、利益還元に取り組むようで、2024年3月度に増配予定であるので、DOEも上がる可能性があります。

PBR,PER,ROE,ROA,DOEについては↓

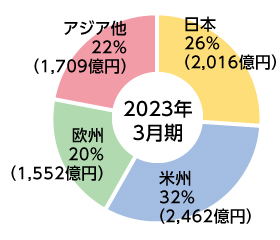

今期は、日本事業は減益ですが、米州、欧州は回復傾向、アジアは増益となっています。

来期予想は、自動車部品の数量一段増加、産機や補修向けは、コスト削減や値上げもあり、好業績となると思われる一方、収益性の低い工場の再編など構造改革を急ぎ、関連費用を計上することから、5期ぶりの最終減益(来期純利益50億円 -52.7%)になる予想を立てているようでます。

2025年中間発表によると米州と欧州の低迷(売価転嫁や比例費の削減など)や全体的な補修市場向けの減少などにより2024年期より減益となるようですが、2023年期と比べると売上高と営業利益は良いです。

しかし、為替差損の計上により最終的な2025年の当期利益がマイナスとなるので、SBI証券の会社業績(経常利益)進捗状況としては、雨マークとなっています。

引用元:日本経済新聞

貸借倍率:5.2倍で回転日数は17.7日となっており、株価が上がる予想をしている投資家が比較的多く、回転日数から少しずつ上がる予想をしていると思われますが、業績低迷も考えると含み損の可能性も否定できないです。

NTNのNISA銘柄としてのメリットとデメリット

メリット

株価の安さと世界シェア率の高さからの成長性といえ、業績は低迷していますが、自動車部品業界内では、安定性は高いと個人的には思います。

そして来期の利益損失でも増配している事は、今後の株主還元に期待ができると思われます。

2021-2022年のベアリング業界売上高ランキングの1位がNTNのため、安定収益も期待できそうです。

引用元:業界動向リサーチ

デメリット

競争激化により中国の台頭による収益低下、材料費高騰、自動車産業の低迷などリスクは比較的多いといえ、コロナ渦とはいえ、営業利益のマイナスが響いており、最近の収益が良いものの株価があまり上がっていないように思います。

自動車産業系銘柄が、収益を上げ、株価も上がっている中で、あまり上がっていないことが気になります。

今後の高い営業利益の継続により信頼回復し、利益還元を継続などによる増配が株価上昇の引き金になる可能性があると思われる銘柄です。

まとめると株価が安く、成長力もありそうですが、それが株価に反映されていないと思われ、リスクを持った銘柄といえます、もっと株価は上がっても良さそうに思います。

株価購入を考えている方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:NTN

タチエスの記事↓

プレス工業について↓

SPKの記事↓