味の素(2802)は、うま味調味料「味の素」で世界を席巻し、食の喜びと健康を追求するグローバル企業です。

3年間の株価チャートが右肩上がりで、増配もしている銘柄で、株主優待も魅力的な銘柄です。

調味料の「味の素」は国内に競合相手のいない調味料で、世界でも知られている調味料です。

食品メーカーでは、世界トップクラスの企業で、安定収益でもあり、10年後も株価上昇する可能性もあり,長期で、NISA銘柄におすすめと思います。

原材料高騰やグローバル事業の後退がリスクといえ、日清やキッコーマンなどの競合会社との国内海外での競争激化もリスクといえます。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

味の素の会社概要

設立

1909年12月25日

本社所在地

東京都中央区京橋一丁目15番1号

従業員数

単体3,335名 連結34,615名 (2023年3月31日現在)

事業内容

- 調味料・食品事業

- 冷凍食品事業

- ヘルスケア等事業

- そのほか(環境事業やICT事業)

代表取締役社長

藤江 太郎

主要株主

- 味の素株式会社従業員持株会(約8.15%)

- 株式会社日本生命保険(約5.06%)

- 三井住友銀行株式会社(約4.93%)

味の素の強みと課題

強み

- 世界トップシェアのうま味調味料「味の素」

国内で競合がない調味料で、様々な料理に使われ,飲食業界でも欠かせない調味料と言えます。

調味料「味の素など」の国内シェア:約93%、フィリピン:約100%、タイ:約90%、インドネシア:約40%、ベトナム:約60%となっており、ほかにも高シェア商品がそろっています。

- 高い技術力と豊富な経験

100年以上にわたるアミノ酸のはたらきの研究や実装化のプロセスからさまざまな素材・機能・技術・サービスを創造し、独自の科学的アプローチをアミノサイエンス総称を言われています。

- グローバルな展開

海外売上比率約60%を誇り、130超の国・地域で事業を展開する日本発の世界一の調味料会社であり、現地の生産基盤と販売網を活かしアジアンカテゴリーにおける圧倒的No.1を目指し、グローバル展開に取り組んでいます。

- 味の素ビルドアップフィルム(ABF)

ABFは、世界標準を獲得した半導体絶縁フィルムで、半導体パッケージの一部として使用されており、味の素のアミノ酸の技術が応用されており、層間絶縁材のほぼ100%のシェアに達していると言われています。

課題

- 食生活の変化

- 健康志向の高まり

- 新興市場の競争激化

食生活の変化や健康志向の高まりから「妥協なき栄養」をテーマに減塩やタンパク質摂取促進などを重点におき、地域や個人差のない美味しさを目指し、食へのアクセスにこだわり,栄養課題に取り組んでいくと思われ、食品だけでなく、食事に関しても社会に貢献していくと思われます。

中国を中心に東アジアに輸出による日本事業活性化とタイ、インドネシア、フィリピン、ベトナムなど周辺国、地域での着実な成長を遂げているようです。

今後の展望

味の素は、「中期経営計画2023」に基づき、調味料事業の成長に加え、食品事業、アミノ酸事業、医薬品事業、化学品事業の拡大を進めており、「市民開発/DX人財育成」をNTTデータと連携し、進めていくと思われ、DX人財による業務効率化やイノベーションにも期待したいです。

NTTデータについてはこちら

味の素の株価指標(PBR,PER,ROE,ROA,配当,株主優待など)

2024年8月23日

- 株価:5541円(2802)

- PER:29.4倍

- PBR:3.49倍

- 時価総額:約2.85兆円

- 発行株数:約5.15億株

- ROA:5.3%

- ROE:11.00%

- 売上高(前期比):約1.43兆円(5.9%) 来期予想:約1.51兆円

- 営業利益(前期比):約1466億円(-1.5%)来期予想:約1629億円

- 配当利回り:1.44% 配当性向:44.2%(24/3 決算短信より) DOE:4.86% 24/3期は、6円アップの一株74円の増配予定。

5年間チャートです。

引用元:SBI証券https://site1.sbisec.co.jp/ETGat

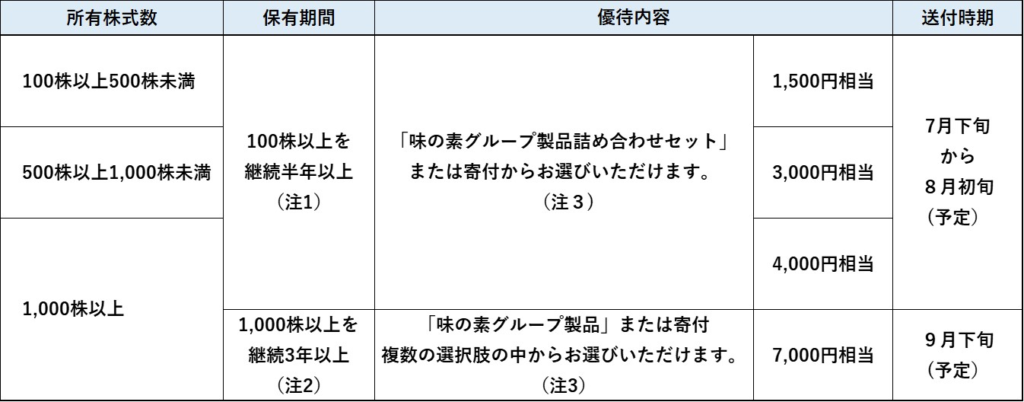

味の素の株主優待

引用元:味の素

同業界と比べてPER,PBR,ROA,ROEともに割高です。

ヘルスケアが少し落ちてますが、他の事業は増益、来期予想も業績は伸びると思われ、自己株取得や増配などの株主還元もあり、貸借倍率は3.1倍で回転日数は26.6日となっており、株価上昇を予想する投資家も比較的多く、値動きの幅は大きくなりそうだが、2020年ごろから右肩上がりのチャートであり、これからも不祥事や社会情勢悪化がない限り、株価は上昇すると思います。

NISA銘柄としてのメリットは安定した基盤とグローバル展開の大きさなどから安定株といえ、配当利回りは少なめですが、今期は増配しており、予定では来期も増配の予定(一株80円予定)で、株主優待が長期保有で魅力的となり、主婦や料理をする方にはおすすめです。

グローバル事業も拡大すると考え,収益も増えると思うので株価上昇もありうると考えます。

引用元:味の素の配当情報

社債格付けもA+と高いランクといえることからも高い信用度があり、安定株といえます。

デメリットとしては、海外売上高比率の高さから海外社会情勢次第で利益が少なくなる事と新興国との競争激化による後退が、業績に響き、株価低下もありうると思います。

長期保有に向いているとは言え,ご自身で損切りラインを決めておいた方が良いでしょう。

株価購入を考えてる方は、個人の判断でお願いしますが、今年は動向を探りつつ、購入の機会を伺うか、ドルコスト平均法の購入方法で少しずつの購入が良いと思います。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました。

最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:味の素