アドバンテスト(6857)は、世界シェア57%の半導体テスタで半導体品質を支え、革新的な技術力で未来の半導体製造を牽引するグローバル企業です。

2024年10月31日に株価が大きく上昇していますが、2025年第2四半期で、前期の第2四半期と比べ、業績が回復している事が要因の一つといえます。

ゴールドマン・サックス証券は2024年2月18日、日本の株式市場をけん引する7銘柄を「七人の侍」と名づけて発表し、その中にアドバンテストが入っている事もあり、世界シェアの高い銘柄で、半導体はまだまだこれからも需要が高い事から株価上昇を狙ったNISA成長枠などに取り入れる事も考えれもよいと思いますが、競争激化の半導体市場での停滞により大きく株価下降も考えられます。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

アドバンテストの会社概要

設立

1954年12月

本社所在地

東京都千代田区丸の内1丁目6番2号

新丸の内センタービルディング

従業員数(臨時従業員含む)

7,358人(国内2,819人、海外4,539人)

事業内容

- 半導体・部品テストシステム事業部門

- SoCテスト・システム

- メモリ・テスト・システム

- メカトロニクス関連事業部門

- テスト・ハンドラ

- デバイス・インターフェース

- ナノテクノロジー

- サービス他部門

- サポート・サービス

- システムレベルテスト

- 新規事業製品等

アドバンテストがテストする半導体

- アプリケーション・プロセッサー

- メモリ半導体

- ディスプレイ・ドライバーIC

- CMOSイメージセンサー

- パワーデバイス

- RFデバイス

- HPCデバイス

- 車載半導体

Group CEO

ダグラス ラフィーバ

Group COO

津久井 幸一

主要株主

- 日本マテリアル株式会社(約15.07%)

- 三井住友銀行株式会社(約6.34%)

- 株式会社日本生命保険(約5.14%)

アドバンテストの強みと課題

アドバンテストの強み

- 世界トップシェアの半導体テストシステム

様々なニーズに応えられるテストソリューションを揃えています。

半導体半導体前工程で用いられるナノテクノロジー製品とハンドラという半導体後工程において半導体パッケージをテスト・システムと搬送、温度の印加、テスト結果に従って半導体を仕分ける3つの役割を一台でこなす装置とテスト・システムやデバイス・インタフェースと組み合わせることにより高いテスト品質と生産効率を兼ね備えた「テスト・セル」をワンストップで提供できる事も強みと言えます。

長年の取り組みも評価され,米国TechInsights社による半導体製造装置メーカー顧客満足度調査において顧客満足度の高いサプライヤーである「10 BEST」に35年連続で選ばれています。

- 高い技術力と豊富な経験

様々な半導体メーカーや各大学が顧客であり,パートナーシップでありと顧客の信頼度も高く,情報なども共有しているようです。

半導体テスタ開発の投資により業界随一のポートフォリオを構築し、”既存市場における事業強化に加え、システムレベルテスト、テスト・インタフェースおよびソケット、そしてデータ・インフラストラクチャ領域においてビジネスを拡大”、”開発、R&D、営業、サポートの各分野で存在感を高め、人材を強化することで、お客さまとの強固な関係を構築”により他社との差別化を図る事ができ、測定できない半導体がないといえるほど半導体の測定に自信を持ち、”企業文化「INTEGRITY」が育む”「日本生まれのグローバルカンパニー」として最先端技術を支える事を使命としており、半導体開発のサポートを行い、ESGにも力を入れていくと考えられます。

試験を通して蓄積したデータを試験工程にフィードバックする事により回路の不具合や性能改善などサポートする事ができ、”、半導体が組み込まれる最終製品の製造工程に半導体テスタの検証結果をフィードフォワード”をする事によりさらなる効率化を図り、半導体テスタとインターフェース製品のコンビネーションによりソフトウェアの高速化・高精度化なアナリティクス技術やアドバンテストのノウハウによるデータを合わせたテスト・コンサルテーションまでの一体化したパッケージソリューションを提供していくと思われます。

- グローバルな展開

海外売上高比率が90%以上、全従業員のうち6割以上が海外関係会社の従業員であり、人事考課において世界共通の10段階の資格制度を整備し、どの組織に属しても公正な評価ができ、組織の活性化、企業業績の伸長に寄与しています。

2023年の地域別売上高

- 日本:197億円(4.7%)

- 中国:1571億円(32.3%)

- 韓国:929億円(19.1%)

- 台湾:1084億円(22.3%)

- 米州:376億円(7.7%)

- 欧州:176億円(3.6%)

- その他:532億円(10.9)

アドバンテストの課題

- 半導体市場の競争激化

世界シェアの57%に対し,アメリカのテラダインが制しており、市場を二分しています。

テラダインの更なる発展や第3社の出現などがリスクと言えます。

コーポレートガバランス強化を図り、複雑性の時代における「信頼」と「イノベーション」による価値創造を向上させ、優位なポジションの継続を続けていくと考えられます。

- 技術革新のスピード化

世界中で半導体事業の競争激化しており、情報や新開発の遅れが,業績後退を招く恐れはあります。

アドバンテストの強みの一つが人財といえ、RAKUICHI構想というコミュニケーションの活性化を推進する活動により社内技術交流がさらに拡大し、技術創出を目指すもので、エンジニアだけでなく、コーポレート部門のスタッフも参加しており、イノベーションを加速化させることにより業界全体の技術革新のスピードアップに対応していくと考え、労働安全衛生、人権尊重、人権に対する重要課題への対応にも力を入れており、責任ある企業活動に力を入れています。

今後の展望

アドバンテストは、「中期経営計画2023」に基づき、半導体テストシステム事業の成長に加え、メカトロニクス関連事業やサービス事業の拡大を進めていくとしています。

アドバンテストの株価指標(PBR,PER,ROE,ROA,配当など)

2025年3月30日の株価指標

- 株価:7008円(6857)

- PER:30.7倍

- PBR:10.89倍

- 時価総額:約5.3兆円

- 発行株数:約7.6億株

- ROA:9.8%

- ROE:15.57%

- 売上高(前期比);来期予想:約4865億円(‐13.2%);約7400億円

- 経常利益(前期比);来期予想:約816億円(‐51.3%);約2260億円

- 配当利回り:0.56% 配当性向:40.6% DOE:6.32%

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

PER,PBR,ROA,ROEはどう業界でも割高ですが、これからの成長を考えると割高と言い切れなく、これまでの半導体テスタの開発投資などが順調といえ、収益性が高いためと考えます。

また、業績が良さそうなので、第3四半期発表後は、ある程度上がっていましたが、2025年3月に入り、株価が下がっており、トランプ大統領の自動車関税引き上げにより半導体業界にも影響があると予想する投資家による売りがおおくなり、株価が下がっているかもしれません。

業績が落ちているのは、償却増やスマホ市場下振れがあげられますが、これからGPUやAIに使われる半導体市場拡大により業績は伸びていくと考えます。

来期には,スマホなど非メモリー向けが回復し,HBM(AIに使われる半導体メモリ)の出荷が本格化のため,利益増予定のようで、2024年第3四半期を経て、少し上方修正しているようです。

信用取引残の貸借倍率:3.76倍、回転日数:7.3日と株価上昇すると予想する投資家が比較多く、値動きが激しくなりそうな印象ですが、2020年からグングンと株価上昇していますが、信用取引残の指標からそれほど大きい上昇は、短期的には見込めないと分析しますが、2025年第2四半期で、前期の第2四半期と比べ、業績が回復しており、大きく伸ばしている事から2025年第2四半期の発表後に大きく株価上昇している事から次の2025年第3四半期が2025年1月に発表されるので、その発表次第でまた大きく株価が動く可能性があるので、動向に注視する必要があると考えます。

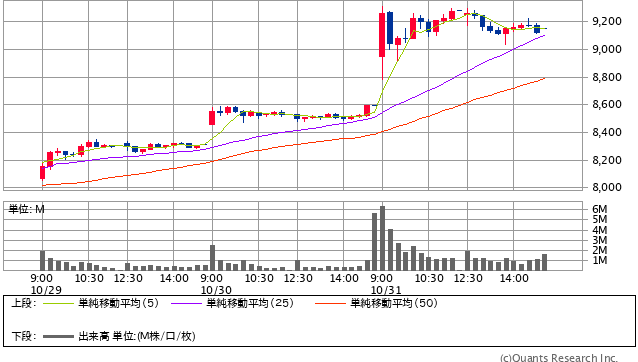

ここ3日間のチャートです。

チャートからわかるように第2四半期の発表後の2024/10/31に大きく株価を上げている事がわかります。

PBR,PERについては↓

NISA銘柄としてのメリットとデメリット

NISA銘柄としてのメリットは、業績は少し落ちていますが、半導体テストシステムは世界屈指の性能で、世界シェア1位である事と今のところですが、差別化されたじぎょうのため、顧客基盤の高さもメリットといえ、この先、余裕資金が生じた場合は、成長投資のほかに増配や自己株式取得などの株主還元の可能性があるので、2025年度の業績次第では、増配も考えられると思います。

まだまだ、社会情勢悪化や不祥事がない限り、株価は上昇していくと思います。

デメリットは、世界シェア1位陥落は、競争激化の半導体業界では十分にあり得る事で、このマイナスイメージは株価に大きく響くかもしれませんし、2023年10月に1/4株式分割をしていますが、今の株価が高い事で、半導体業界の停滞自体が大きく業績を下げる可能性があると考え、企業としてのリスクで大きいのは、専門性の高い人材不足が大きいリスクと思います。

2025年第2四半期の決算短信によると1ドル140円、1ユーロ155円の為替レートとなっており、2024年10月31日現在の1ドル152.73円、1ユーロ165.98円となっており、業績が少し修正される可能性があると考えます。

アドバンテストと半導体業界の関係

ほかの半導体関連企業と同じように思われるアドバンテストですが、台湾のTSMCやアメリカのエヌビディアなどの半導体メーカーに対して半導体を測定するテスタなどの半導体テスト分野を事業としている事からTSMCやエヌビディアなどの企業が生産数を増加させ、業績を伸ばすと設備投資にも力を入れてくると思われ、テスタなどの半導体を測定する機器を導入すると考えられ、世界トップクラスのシェアを誇るアドバンテストにとって、半導体業界の活性化が、アドバンテストの業績拡大につながってくると思われ、競争激化している半導体業界において差別化された企業といえます。

ただ、半導体業界の停滞による業績停滞が、ほかの企業より大きくなる可能性があり、株価を下げる要因となり、リスクが大きいといえます。

そのためか、ただ、半導体テスタを中心とするテスト分野の発展に力を入れておらず、環境への配慮も力を入れており、持続可能な社会づくりにも貢献している企業といえ、サプライチェーンの構築にも注力している事がいえます。

アドバンテストの銘柄を購入をする際や利確売りなどを考える場合は、半導体業界全体の動きを知り、資源(レアメタルなど)に関する情報も考慮したうえでの取引をする事を個人的にはお勧めします。

私の分析なので,購入の判断は,余裕資金を持って他のサイトも参考にご自身の判断でお願いします。

価格変動リスクなどのためにドルコスト平均法の購入方法があります。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました,株の購入は、ほかのwebなども参考にし,慎重にお願いします、最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:アドバンテスト

七人の侍の銘柄

トヨタの記事↓

SUBARUの記事↓

三菱商事の記事↓

SCREENの記事は↓

ディスコの記事は↓