日産自動車(7201)は、日本を代表する自動車メーカーであり、グローバルに事業を展開しています。

主力車種は、セダンの「セレナ」やSUVの「エクストレイル」などです。

また、電気自動車(EV)やハイブリッド車(HV)などの電動車両の開発にも力を入れています。

結論からいうと10年後に日産自動車の株価が3倍になるかどうかは、EV化の成功と課題克服にかかっていますが、まずは、経営陣の再構築や本田技研工業との再交渉、または、ほかの企業による支援による企業回復が重要と考えます。

株価指標

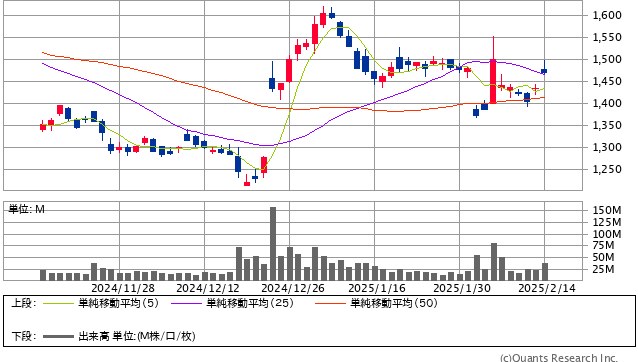

2025年4月25日の株価指標

- 株価:335円(7201)

- PER:‐1.6倍

- PBR:0.21倍

- 時価総額:約1.22兆円

- 発行株数:約37億株

- 売上高(前期比):約12.6兆円(19.7%)来期予想:約12.5兆円

- 営業利益(前期比):約5687億円(50.8%)来期予想:約850億円

- ROA:2.28%

- ROE:7.68%

- 配当利回り:0% 配当性向:18.1%(24/3決算短信より)→0%(25/3予想)DOE:約1.4%

5年間チャートです。

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

PBR,PERについては↓

DOEは↓

業績は良いですが,中国の苦戦は続いており、中国以外は、好調といえます。

来期予想では、販売数減少などがあり、大幅な減益となっており、第1四半期と第2四半期を終えて、見通しの予想をさらに下回っている事により株価が下落していますが、ホンダとの経営統合により株価は急上昇していましたが、三菱自動車を含む三社協業形態の解約を発表した事により今後、株価の変動が激しくなると思われ、アメリカのトランプ大統領が自動車を対象として新たな関税措置を4月頃に計画している報道もあり、本田技研工業にも影響がある可能性があると考えます。

そしてここ数ヶ月の動きとしては、日産も本田技研工業も株価は違いますが、同じような動きをしている事がわかります。

日産の株価5日チャート

ホンダの株価5日チャート

2月17日以降は、日産との協業が解約された報道により本田技研工業の株価にも多く影響を与え、両社の値動きが変わる可能性があると考えます。

しかし、電動化や自動運転などについては、連携をとっていくと考えているので、そこに少し期待をしたいと思います。

信用取引残の貸借倍率:6.67倍、回転日数:14.9日と株価上昇を予想する投資家が多い傾向にありますが、2025年4月24日の業績予想の修正を発表もあり、当期純利益の大幅な下落の影響が大きくなると思われ、ターンアラウンドによる費用などがあるようですが、”社長兼最高経営責任者のイヴァン・エスピノーサ氏は「私たちは、自社の業績と生産に関わる資産を精査し、通期見通しを修正しました。当期は大幅な純損失を見込みますが、主な要因は資産の減損損失と、今後の事業安定化に向けたリストラ費用です。私たちは困難な状況に直面していますが、当社には潤沢な財務基盤と強力な商品ラインナップがあります。今後も強い意志を持って、日産の再建に取り組んでいきます」とコメントしている”とYahoo!ニュースでありましたが、リストラなどからの立て直しは、企業の力を削ぐ可能性もあるので、企業の回復は、ここ数年は難しいと個人的には考えます。

引用元:Yahoo!ニュース

メリットは、株価が安く、来期の配当がないものの、業績の回復による配当や成長性に期待があると考えます。

デメリットは、EV化の進展後退がリスクといえ、企業イメージ低下により現在は、厳しい業績から購入時期とは言えないと考えます。

引用元:日産

EV化の投資とFCVとの関係性

日産は、e-POWERによる独自のハイブリットシステム、「リーフ」は、2010年頃に販売した比較的歴史のある電気自動車で、世間の認知度は高いと思われ、自動運転に関しては、レベル4の運転サービスを2027年度に事業化を開始する事を発表し、今年に実証実験を開始しており、ベースとなる自動車は、「セレナ」とし、2025年以降に実証実験場所の拡大などを図ると思われます。

また、30年に欧州全新車をEV化するためにイギリスのサンダーランド工場についた投資を行っており、EV化の普及に努めています。

キャシュカイ、ジューク、日産リーフの3種の新型EV量産を行うようです。

- 2022年に英国で最も売れた車であり、英国で生産される全車の5台に1台を占めるオリジナル クロスオーバーである「キャシュカイ」

- 販売台数100万台を突破したコンパクト クロスオーバーの常識を覆すモデルである「ジューク」

- サンダーランドで25万台以上が生産された世界初の量産EV である「日産リーフ」

そしてサンダーランド工場の生産は、マイクログリッド(小規模電力網)によって供給されることになる。

マイクログリッド(小規模電力網)とは、エネルギー供給源と消費施設を一定の範囲でまとめて、エネルギーを地産地消する仕組みのことです。エネルギーの供給には、太陽光や風力といった再生可能エネルギーなどの「分散型電源」が利用されます。

これらの事からEV車の量産と同時にサスティナビリティな活動によってCO2削減できる工場づくりにも力を入れており、日産自動車は、EV車に社運をかけている事が伺えます。

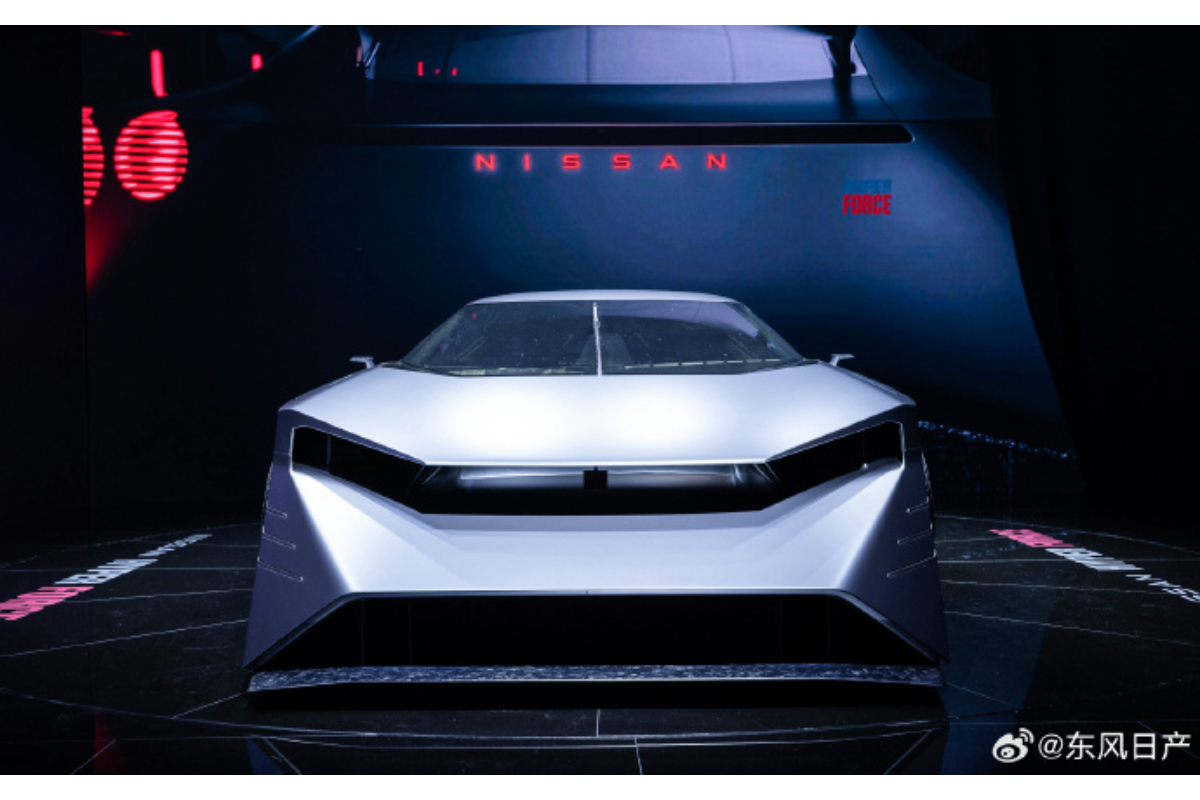

EV化は中国の方が進んでおり、日産だけでなく、日系メーカーは後れをとっている中、日産は中国の清華大学と共同研究センターを設立、日産自動車の中国合弁会社である東風日産(正式社名は東風汽車有限公司)は、中国で開発・生産したEV(電気自動車)を日産ブランドで2025年から輸出するなど、中国との競争と共存によるEV化の成功を図っています。

2024年4月25日に開幕の「北京モーターショー」で、新型コンセプトカー「ニッサン ハイパーフォース」を展示。中国で初の実車公開となり、パワートレインは全固体バッテリーと高出力モーターで、最大出力1000kW、馬力に換算すると約1360馬力を想定され、次期型GT-Rとしての期待が高まっているようです。

引用元:東洋オンライン

引用元:くるまのニュース

電気自動車の普及は、脱炭素化を進めるための重要事項で、日本政府も補助金などの援助を増加させ、需要を高めようとします。

電気自動車で一歩リードしている日産にとって、これは大きく業績を上げる事になり、株価は上昇も十分あり得ると思います。

個人的には、今から5年で電気自動車の問題解決する事が、今後の業績を左右すると思います。

それは、トヨタが中心に開発しているFCVの量産化とコスト問題が解決されれば,電気自動車より需要が高くなる可能性が高いと思います。

FCVと電気自動車の違いは、FCVも電気自動車ですが、燃料電池である事が大きな違いです。

電気自動車の欠点であるバッテリーが重くて大きい事が欠点と電力生産ができない事をおぎなうであろうFCVが注目されてます。

詳しくは↓

日産自動車の経営戦略としては、電気自動車のバッテリー問題や工程の自動化を早急に解決する事であり、トヨタをはじめ、FCVに力を入れている企業は多く、FCVの商品を量産すると考え、これから競争激化は間違いないでしょう。

FCVの商品は量産だけでなく、水素ステーションなどの問題などもあり、ENEOSや出光などのエネルギー事業の協力も必要なので、問題は多いと思いますが、電気ステーションの問題からいうとEVも同じような問題を抱えていますが、電気ステーションの方が、普及しているといえます。

日産にとって追い風になるのは、セブン&アイの北米の活動では、コンビニに電気ステーションを設置する施設もあり、日本でも近々、実施されると考え、コンビニに太陽光発電場ネルや蓄電システム設置なども行われると考えます。

もしかするとKDDIや三菱商事の協業して行うローソンの改革にIT化以外にも発電設備と電気ステーションなども取り入れる事も検討しているかもしれません。

設置スペースがそれほど広くなくても設置できるのが、電気ステーションの良いところといえますが、欧州や米州では、ハイブリッドシステムの自動車の売れ行きが好調で、EV化シフトよりハイブリット化シフトの動きが大きいと思われ、なかなか、EV化シフトはうまくいっていないと思われます。

そして、トヨタは、子のハイブリット化シフトが進む中、FCVの開発を着々と進めており、ハイブリット化シフトからのFCV化シフトを計画していると思われ、FCV化シフトの計画として、トラックなどの商用車をFCV化する事によりRV化のパワー問題も解決すると考えられ、いすゞ自動車や本田技研工業との連携をしていくと考えます。

そしておそらく日産もCASEによるトヨタや本田技研工業などと協業している事からもしかするとハイブリット化シフト→EV化シフト→FCV化シフトとなる可能性もある事からこのあたりの動きは、動向に注視が必要と考えます。

万が一、FCVの取り組みを中止したとしてもトヨタは、アクアやプリウスなどのハイブリッド車を製造し、販売している事から日産自動車がEV化に力を入れており、リードしていそうなイメージがありますが、私の考えだとトヨタとの技術の差は、ほどんどなく、生産力や資金力から言えば、トヨタの方が優れているように思います。

日産自動車のすべての商品を電気自動車とし、走行距離や重量などの課題を解決してもトヨタの動向次第では、競争激化による業績停滞はありうると考えます。

2024年3月14日にホンダとのEV部品の共通化や共同調達、車体の共同開発などを進めることで競争力を向上させる目的として協業を検討していると報じられ、中国のEVメーカーの台頭で競争激化しているための対策と思われます。

2024年度から日産自動車やトヨタ自動車のEVが補助上限額の85万円の対象となる一方、充電設備や修理拠点などが手薄なメーカーは補助額が引き下げられており、中国のBYDは23年度の最大85万円から35万円に独ポルシェは最大52万円から20万円、仏シトロエンも65万円から45万円に引き下げとなっている。

この事からも日本では海外ブランドより有利な立場となっている事から売上高の上昇もきたいできるとおもわれる。引用元:読売新聞オンライン

2024年4月16日に銅の代わりにアルミニウムを使った次世代モーターを開発したと発表しており、これによりコストダウンしたモーターとなり、ガソリン車の価格に近づく可能性があり、2030年までに販売拡大を目指すようです。

引用元:日本経済新聞

以上のことから日産自動車の10年後の株価は、問題を早急に解決し、低コスト、グローバル活動の成功が実現できれば、株価の上昇する可能性があると考えられ、一株1000円もありえるかもしれません。

ただし、自動車業界の環境や日産自動車の経営戦略などの状況を考えると10年後に株価は、少し上昇か、下降している可能性があると考え、日産にとっては、特に2025年の1年間の動きにより今後を左右すると私は考えており、自動運転の実用化の進み具合が一番のポイントといえます。

それが、株価にも大きく影響すると考えます。

そのため、投資を行う際には、これらのリスクを十分に考慮した上で、慎重に判断することが重要です。

数年前の株価急落した理由。

数年前に株価が急速に下がった原因は、経営不祥事と経営不審によるものです。

2018年、日産自動車は、カルロス・ゴーン元CEOの巨額の報酬隠しが発覚し、経営不祥事となりました。

そして当時の経営戦略の人員削減と徹底したコストカットで、一時期は黒字になりましたが,生産力と技術力低下などの影響をあまり考慮しなかったため、再び赤字に転じた事が経営不審となった事も大きく響いていると思います。

この事件により、日産自動車の信用は大きく失墜し、株価は急落しました。

その後、日産自動車は、カルロス・ゴーン元CEOの逮捕や経営陣の刷新など経営体制の立て直しを進めてきました。

また、EVやHVなどの電動車両の開発にも力を入れ、業績の回復を図ってきました。

これらの取り組みにより、日産自動車の経営状況は改善し、株価も回復基調にあります。

2024年3月13日に賃上げする事に合意した事を踏まえ,業績が良く順調だという印象が言えます,これも企業イメージとして回復すると思われ,株価上昇するかもですが,来期の人件費を考慮しても利益となるのか,経営手腕が問われるところです。

引用元:日本経済新聞

これらの事もあり、株価は暴落しましたが,少しずつ回復しているように思いますが,ここ5年ほどで電気自動車の普及しないと株価は再び下がる可能性を秘めていると思われます。

個人的には、電動化の車種を増やす事も大切ですが,自動運転技術の更なる強化(NTTデータ(NTTデータについて)との協業関係によりこちらも期待したい。)とペロブスカイト太陽電池の実用化に伴って自動車業界も大きく変化していくと考えます。

トヨタとホンダの記事↓

マツダの記事↓

いすゞの記事

スズキの記事↓

スバルの記事↓

日産内田社長の退任の見通しと今後について

本田技研工業との統合破談の責任などのため、日産の内田誠社長兼CEOの退任の見通しの報道がでており、2025年3月6日の指名委員会で決めるようで、後任は、現CFOジェレミー・パパン氏が就くとみられており、メインバンクであるみずほ銀行が本田技研工業との再交渉を望んでいると報道されており、本田技研工業との再交渉があると考えられ、”本田技研工業との統合破談の責任などのため、日産の内田誠社長兼CEOの退任の見通しの報道がでており、2025年3月6日の指名委員会で決めるようで、後任は、現CFOジェレミー・パパン氏が就くとみられており、メインバンクであるみずほ銀行が本田技研工業との再交渉を望んでいると報道されており、本田技研工業との再交渉があると考えられ、”台湾の鴻海精密工業(ホンハイ)”との連携して出資するともいわれており、内田誠氏の退任にしろ、後任がジェレミー・パパン氏になったとしても日産は自力での事業回復というのは、難しいと思われる。

カルロス・ゴーン元CEOの一件からガバランスが回復していないのか、個人的には、素晴らしい技術力と世界レベルの向上を持ち、 「スカイライン」、「セレナ」、「エクストレイル」などファンの多い自動車を有し、自動運転でも研究はかなり進んでおり、電動自転車では、「アリア」、「リーフ」、「サクラ」を販売しており、実績も素晴らしいですが、経営戦略というか、今後の意向に関しては、同じ日本の自動車メーカーに後れをとっていると言わざるを得ない。

ほかの企業からの支援を受け、復活となるのかという事が焦点といえ、日産の企業としてのプライドがあるにしろ、取引先、顧客、投資家への信頼回復のためには、一刻の猶予もないと考えられる。

個人的には、取締役会のガバナンス強化と透明性を高くし、適材適所の人材を配置する事と考えられ、おそらくは、従業員などは、高い教育を受けたものが多く、素晴らしい技術者も多いと思うので、取締役会などや市場価値ではマイナス面が多いと考えられ、それを裏付けるように本田技研工業の統合の報道が出た際は、本田技研工業の株価が加工している事から投資家も価値としては、マイナス面が多いとみていると思いますが、最近でいえば、銅不要のEVモーターや自動運転技術は話題となり、技術面での評価はできるので、おそらく人材育成により販売員の教育も高いと考えられ、人的資本を考えれば、支援する企業次第では、輝きを取り戻す可能性はあると思うが、まずは、首脳陣の改革次第といったところと個人的には考えており、業績回復のキーポイントといえるでしょう。

引用元:ヤフーニュース、JBpress

この記事はbradの質問を参考に作成しました,株の購入は、ほかのwebなども参考にし,慎重にお願いします、最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。