ディスコ(6146)は、半導体製造に欠かせない研削装置で世界トップシェアを誇り、高い技術力と豊富な経験で半導体産業の発展を支えるグローバル企業です。

ゴールドマン・サックス証券は2024年2月18日、日本の株式市場をけん引する7銘柄を「七人の侍」と名づけて発表し、その中にディスコが入っている事もあり、世界シェアの高い銘柄です。

半導体はまだまだこれからも需要が高い事から株価上昇を狙ったNISA成長枠などに取り入れる事も考えれもよいと思いますが、競争激化の半導体市場での停滞により大きく株価下降も考えられますし、単位株購入は、NISA年間限度額を超えてしまうので、購入時に注意が必要です。

この記事は,私が勉強のために調べた事や今までの知識をアウトプットした内容です。

投資を始めたい方や少額投資を考えてる方などに適した内容で書いているつもりです。

上級者やもっと詳しく知りたい方は、この記事以外も参考にしてください。

ディスコの会社概要

設立

1937年4月1日

本社所在地

東京都大田区大森北2-13-11

代表取締役社長

関家 一馬

従業員数

単体:3,233名、連結:4,790名 (2023年9月末現在)

事業内容

- 精密加工装置の製造ならびに販売、メンテナンス、オペレーション,解体リサイクル、リースや中古売買、加工ツールの製造販売など。

- 半導体製造工程に関わっており、半導体メーカーや電子部品メーカーに装置やツールを提供しています。

そして信越化学工業で製造されたシリコンウエハーをディスコが加工し、高品質の半導体素材となっている事もあり、親密な取引関係にあると思われます。

ディスコの強みと課題

ディスコの強み

- 世界トップシェアの研削装置

ものづくりに不可欠な「切る(Keru)」「削る(Kezuru)」「磨く(Migaku)」の3種類の加工に特化しており、ダイシング、グラインディング、ポリッシングのレベルが高く,世界一位を誇っており、KKM事業と呼んでおり、事業の核となっています。

引用元:半導体業界の企業研究

- 高い技術力と豊富な経験

高い技術もあり、災害時でも広島工場と長野工場のどちらからもフォローできるビジネスモデルとなっており、技術だけでなく、経営戦略も優れていると言えます。

- グローバルな展開

アジア,アメリカ,ヨーロッパと各拠点がいくつか存在し,海外売上高比率は、日本が11.5%、米国が12.7%、アジアが68.2%、欧州が7.6%となっています。

ディスコの課題

- 半導体市場の競争激化

半導体製造装置・シリコンウエハ業界 国内売上高ランキングは13位、世界上半期売上高ランキングは10位となってます。

しかし、ウェーハ技術は、世界屈指のレベルのため,更なる研究開発で業績を伸ばしていくと思われます。

- 技術革新のスピード化

半導体業界は、競争激化しており、海外にも多くのメーカーが存在し、ディスコのウェーハ技術は世界レベルですが、研究や開発の遅れにより業績を下げる可能性があり、ディスコは、本社機能と研究開発機能を兼ねそろえた「本社・R&Dセンター」を東京に構え、顧客のニーズに応える製品開発に取り組んでおり、加工結果から検証を行い、そのプロセスなどをノウハウとし、高度な相談に応える取り組みを行っています。

今後の展望

ディスコは、「中期経営計画2023」に基づき、半導体製造装置事業の成長に加え、電子デバイス製造装置や医療機器製造装置などの新規事業分野にも積極的に投資していくとしています。

ディスコの株価指標

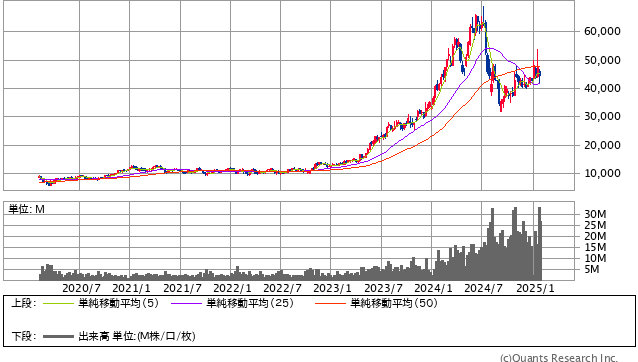

2025年2月2日の株価指標

- 株価:44740円(6146)

- PER:42.94倍

- PBR:11.14倍

- 時価総額:約4.84兆円

- 発行株数:約1億株

- 売上高(前期比):約3075億円(8.2%)来期予想:約3821億円(ディスコ2025年期第三四半期の予想値:3138億円)

- 営業利益(前期比):約1214億円(10%)来期予想:約1653億円(ディスコ2025年期第三四半期の予想値:予想値1318億円)

- ROA:16.43%

- ROE:22.39%

- 配当利回り:0.82% 配当性向:39.5% DOE:8.96% 2025年度の配当金:1株369円(今期は、1株307円となっており、62円の増配予定)

引用元:SBI証券 https://site1.sbisec.co.jp/ETGat

PER,PBR,ROA,ROEはどう業界でも割高ですが、これからの成長を考えると割高と言い切れません。

業績は,パワー半導体用途が良いですが、量産に苦戦、人件費増で利益源の減配。

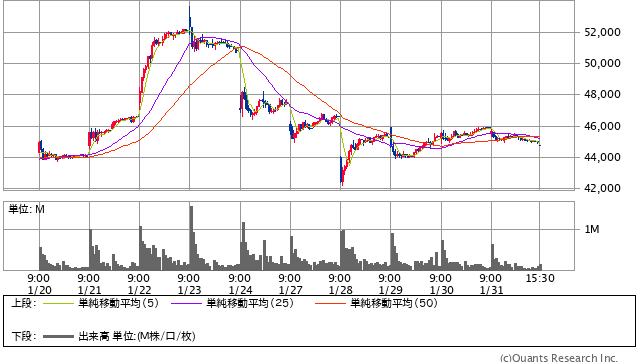

来期は、パワー半導体は伸び悩むが量産が回復し,HBM(AIに使われる半導体メモリ)を中心とした半導体は上向きのため、利益が戻っているようですが、第3四半期を経て、少しだけ下方修正しているようで、1月23日の発表から少し株価が下がってきているようです。

信用取引残の貸借倍率:2.94倍、回転日数:8.2日と株価上昇すると予想する投資家が比較的多く、値動きはあると思われ,2020年からグングンと株価上昇しており、直近の株価下降により最後の決算日にどう動くのかが、気になるところで、下方修正しているとはいえ、今期より増収増益となっており、増配予想から

PBR,PERについては↓

NISA銘柄としてのメリットは、スマホやパソコンなど半導体の製造が盛んになる程、半導体の研磨装置は,必要不可欠になっていき、ディスコの装置は世界屈指なため,これからも多くの半導体工場で使われるため、業績はまだまだ伸び,不祥事や社会情勢悪化がない限り,投資家の期待から株価も上昇していくと思われます。

デメリットは、世界屈指の技術より高い技術を持った企業が出てきたときにマイナスイメージとなり、株価に大きく響くかもしれませんし、今の株価が高い事ので、単位株購入は、1年間のNISA限度額を超えるので、NISAでの購入は、色々と工夫が必要と考えます。

私の分析なので,購入の判断は,余裕資金を持って他のサイトも参考にご自身の判断でお願いします。

価格変動リスクなどのためにドルコスト平均法の購入方法があります。

詳しくは下の記事で↓

この記事はbradの質問を参考に作成しました,株の購入は、ほかのwebなども参考にし,慎重にお願いします、最後まで読んでいただきありがとうございます。

Googleのポリシーを遵守して運営しております。

ポリシー違反のご指摘や記事の間違い等は、お手数ですがお問い合わせフォームよりご連絡ください。

引用元:ディスコ

七人の侍の銘柄

トヨタの記事↓

SUBARUの記事↓

三菱商事の記事↓

東京エレクトロンの記事↓

SCREENの記事は↓